今回は、代表的なアパレル企業の一つであるGAPを調べます。

昨日調べたH&Mはスウェーデン発、Zaraはスペイン発ですが、GAPは完全なるアメリカ企業です。ということで、今回もまずは歴史をひもときます。

GAPの歴史

GAPは1969年、ドリスとドン(ドナルド)・フィッシャーの両夫婦によって創業されました。

創業のきっかけは、ドンが自分に合うジーンズを見つけられなかったというそれだけだったと言います。

「GAP」という社名は「ジェネレーション・ギャップ」の言葉に由来しており、若者向けの新しいジーンズショップとして事業を開始します。

そして、1976年には早くも株式を上場。

1983年には「バナナ・リパブリック」を買収。1987年には最初の海外拠点としてロンドンに店舗をオープンします。

1994年には新業態「Old Navy」も誕生。1997年には早くもオンライン・ショッピングを開始しています。

2008年にはフィットネス・アパレルブランド「Atheleta」を買収。

2010年には中国にも進出し、2013年にはラグジュアリー・セレクトショップ「Intermix」を買収しています。

全体業績の推移

それでは、ここから事業数値を追っていきます。まずは全体の業績です。

2008年1月期から10年間、ずっと売上は横ばいです。営業利益率も10%前後のまま推移しています。

売上規模は150億ドル前後、営業利益は10億ドルから20億ドルの間で推移しています。

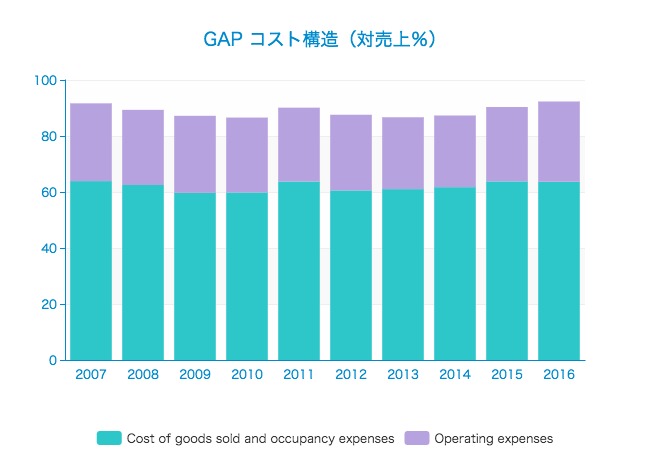

コスト構造

次に、営業費用の対売上比率を見てみます。

売上原価率(Cost of goods sold and occupancy expenses)は60%前後、そのほか営業費用が27%前後で推移しています。

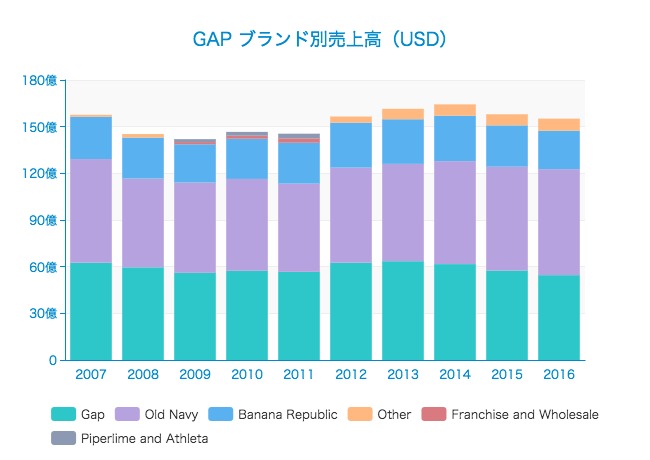

ブランド別収益

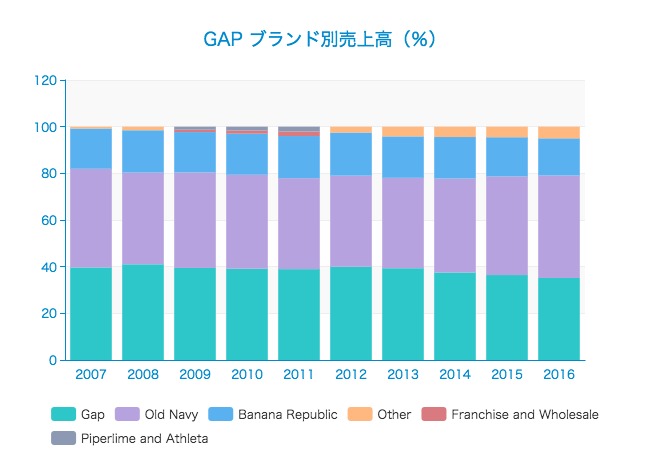

ブランド別の収益です。変化がなさすぎでビビります。割合ベースでもみてみましょう。

Gapがほぼ40%あったのが、35%にまで減少しています。

Banana Republicも17.27%から15.93%に減少。

反対に、メインの3ブランド以外(Other)が0.77%から5%にまで増加しています。

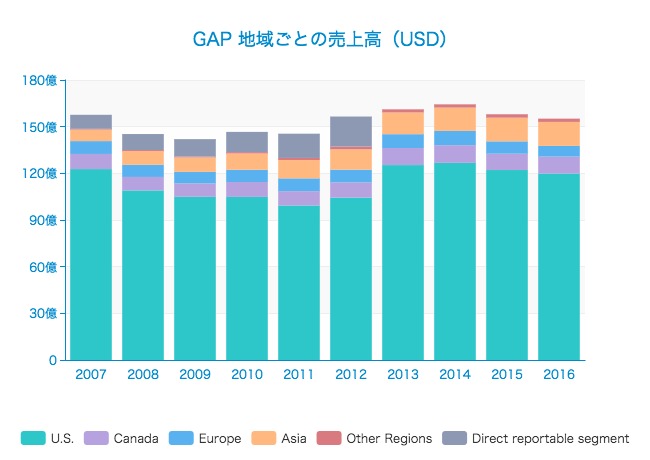

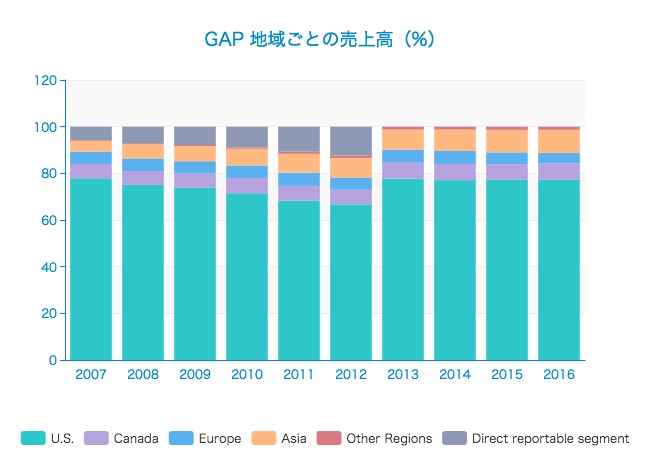

地域ごとの売上

次に、地域ごとの売上です。

これもわかりにくいですが、アメリカでの売上の増減が全体に大きな影響を及ぼしていることがわかります。

比率でみてみます。

2012年までは「Direct reportable」セグメントがありましたが、2013年以降は地域ごとに合算されています。

アメリカが77%前後と、売上の大部分を占めていることがわかります。続いてアジアが10%近く。

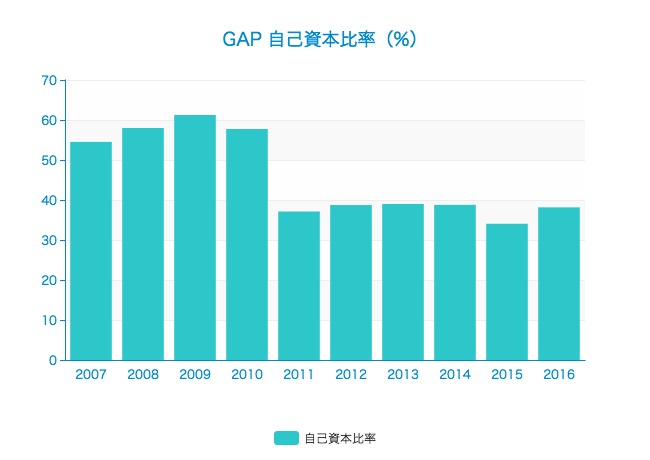

自己資本比率

さて、ここからはGAPの財務的な側面をみていきます。損益だけを見ると安定した企業でも、バランスシートを見ると傷だらけ、ということは決して少なくありません。

まずは自己資本比率の推移をみます。

案の定(?)、2011年から40%以下にまで自己資本比率が低下しています。一体何があったのでしょうか?

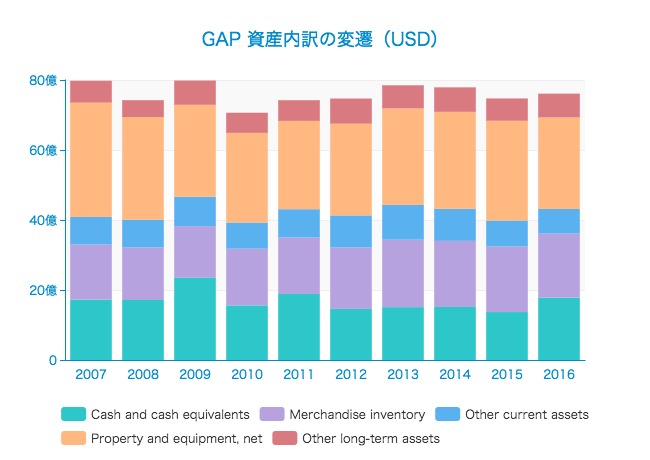

資産内訳の変遷

まずは、資産の内訳の推移をみてみます。バランスシートの左側ですね。

資産の構成はそれほど変わってるわけではありません。

固定資産(Property and equipment, net)は32億ドルから26億ドルへとむしろ減少しています。

代わりに在庫(Merchandise inventory)が15.75億ドルから18.3億ドルへと増加。

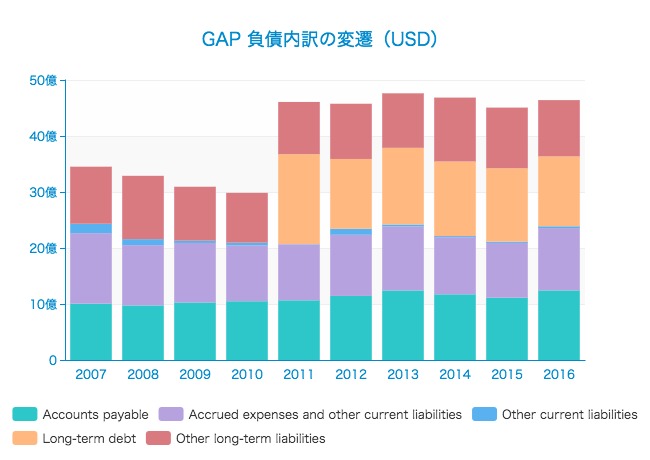

負債内訳の変遷

続いて負債です。

案の定というか、2011年に突如として16億ドルの長期負債(Long-term debt)が出現しており、この分まるまる負債総額が上昇しています。

2011年のForm 10-K(年次報告書)を見ると、次のように説明があります。

2011年4月に12.5億ドルの社債と4億ドルの5年間ローンを発行したとしています。使い途については記載がありません。単純に資金繰りが苦しかったのでしょうか。

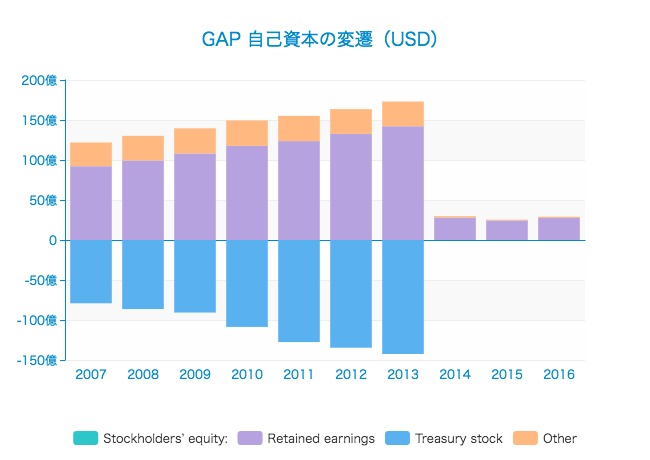

資本の部

資本の部にも、興味深い変化があります。

「Treasury stock」は自己株式のことで、GAPが毎年自社株買いを続けてきたことがわかります。

そして2014年、全ての自己株式を消却しています。

自己株式の消却とは、保有する自社株を文字通り消し去ってしまうことで、市場に流通する株式の総量が減るので、外部株主にとってはプラスだと考えられています。

上のグラフを見る限り、Gapの自社株買いは利益剰余金(Retained earnings)にほぼ比例していたため、余剰収益の多くを自社株買いに当てていたものと考えられます。

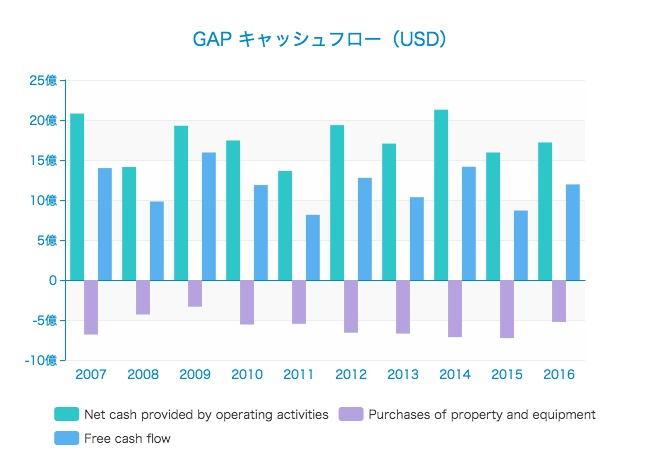

キャッシュフロー推移とFCF倍率

最後に、Gap社が過去に生み出したキャッシュフローをチェックします。

毎年安定して10億ドル前後のFCF(フリー・キャッシュフロー)を生み出しており、過去5年間の平均FCFは11億5800万ドルとなっています。

Gap社の時価総額は現在、115.8億ドルなので、FCF倍率は10倍となっています。すなわち、今すぐGap社を買収し、生み出されるFCFを懐に入れれば、10年で元が取れるということになります。

業績が悪化しない限り。。

アプリでもっと便利に

© 2016-2025 Strainer