エニグモの決算が出ていたのでチェックしておきたいと思います。

エニグモは、ソーシャル・ショッピング・サイト「BUYMA」を運営する企業。

世界中のパーソナル・ショッパーが商品を買い付けてきて、それを消費者が購入するというモデル。なかなかユニークです。

2004年に創業し、何度か業態やビジネスモデルの転換を経て、現在の形になったようです。

また、メディア事業として女子向けメディア「4meee」や主婦・ママ向けメディア「4yuuu」も展開。

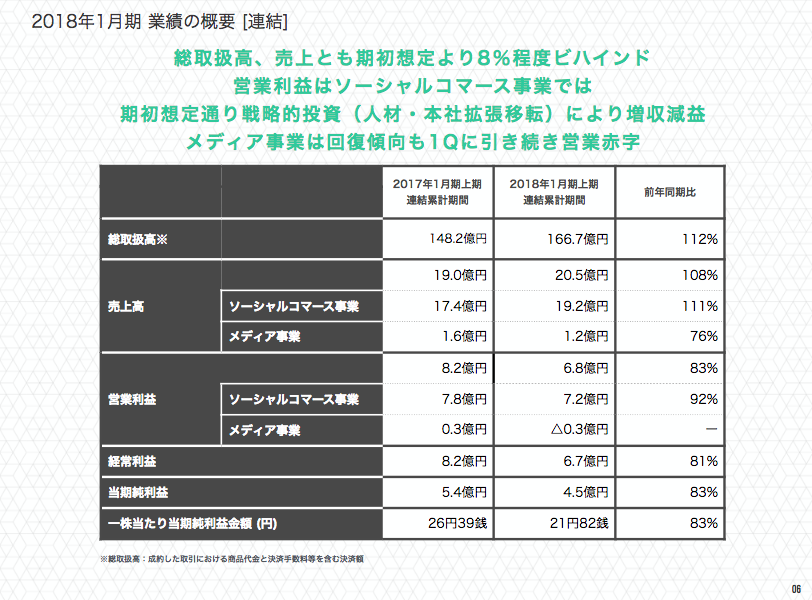

次に、全体の業績をチェックします。

半期の取扱高は166.7億円と、前年比で12%の成長。

売上は20.5億円、営業利益は6.8億円となっています。営業利益率は33%と高いですね。

メディア事業は売上1.2億円で3000万円の営業赤字となっています。

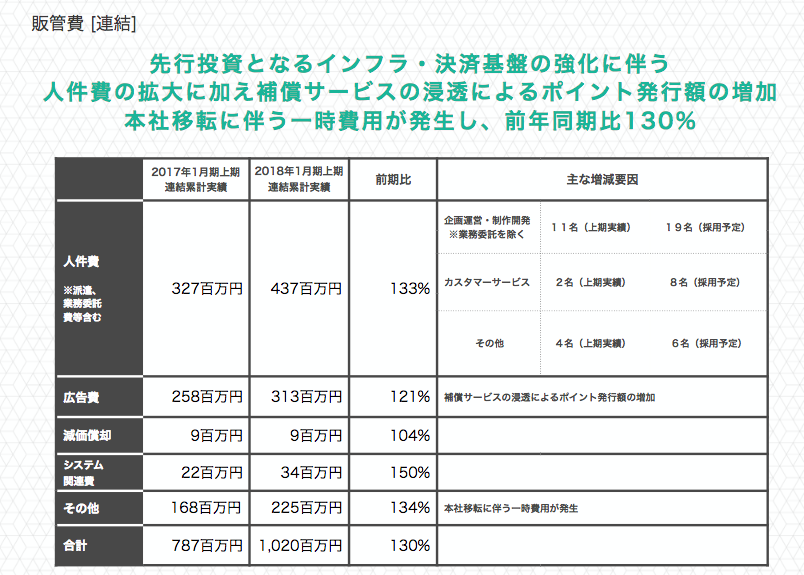

販管費を見ると、人件費が4億3700万円と最も多く、続いて広告費が3億1300万円となっています。

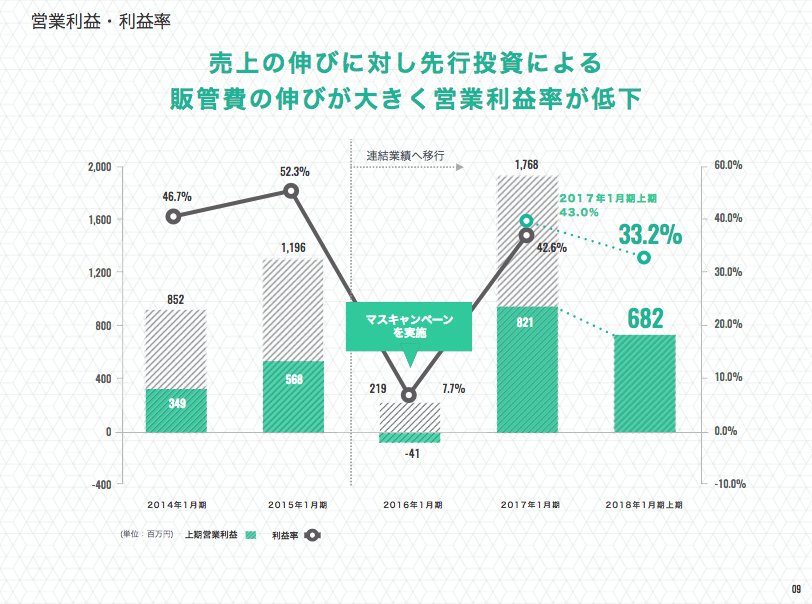

営業利益33%は高いと思うのですが、前年と比べると低下しているんですね。

先行投資によるもの、ということなので今後の売上成長がどれほどのものになるかが勝負の分かれ目になると言えます。

次に、事業の状況です。

世界中の個人をつなぐ「CtoC」サービスというのが大きなキーワードとなっています。

パーソナルショッパーは137カ国に9.9万人いて、240万品以上が出品されています。

購入平均額は16641円と高く、ユーザーの8割弱が女性というのも特徴的です。

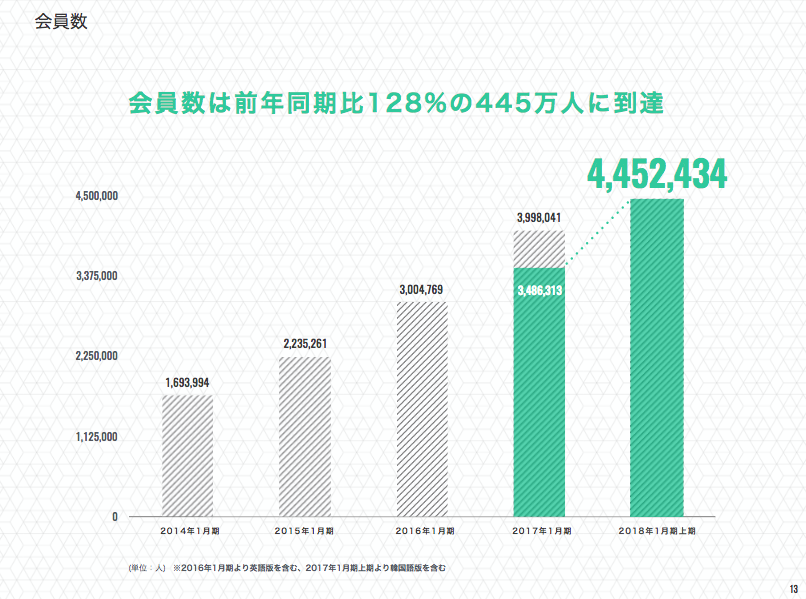

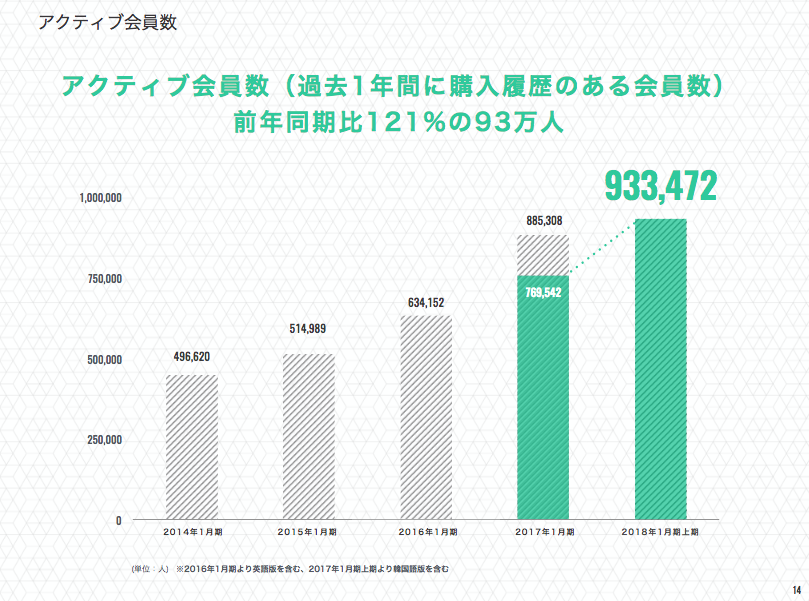

会員数は445万人を突破していますが、そのうちアクティブなのは93万人となっています。

アクティブ会員比率はおよそ2割程度ということになります。

日本語版

ここからは日本語版と海外版で分けて説明されています。

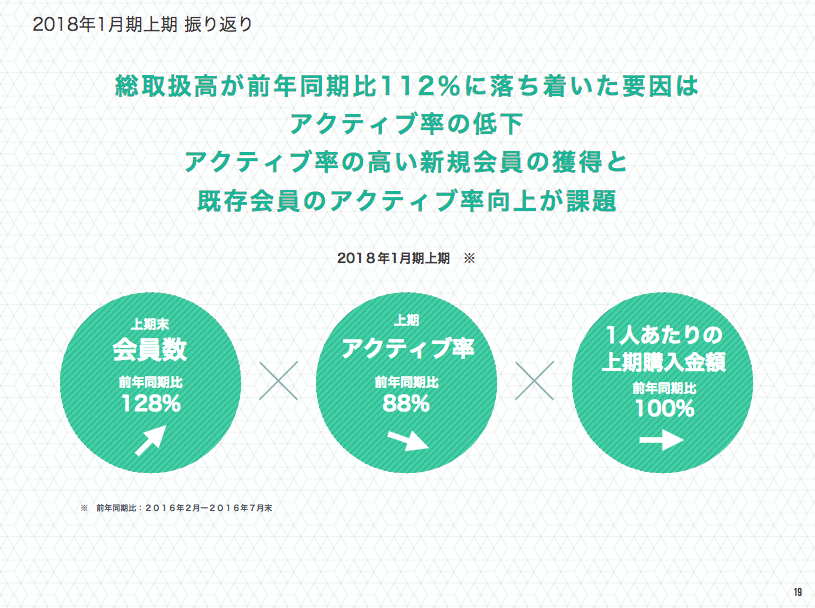

振り返りの中でも、アクティブ率の低下が大きな課題とされています。

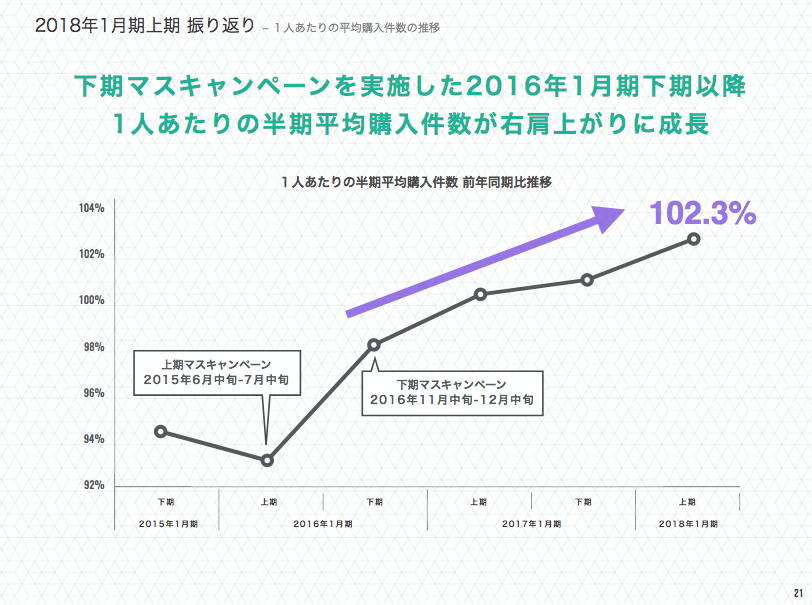

ただ、一人当たりの平均購入件数は上昇しており、それが業績を支えているようです。

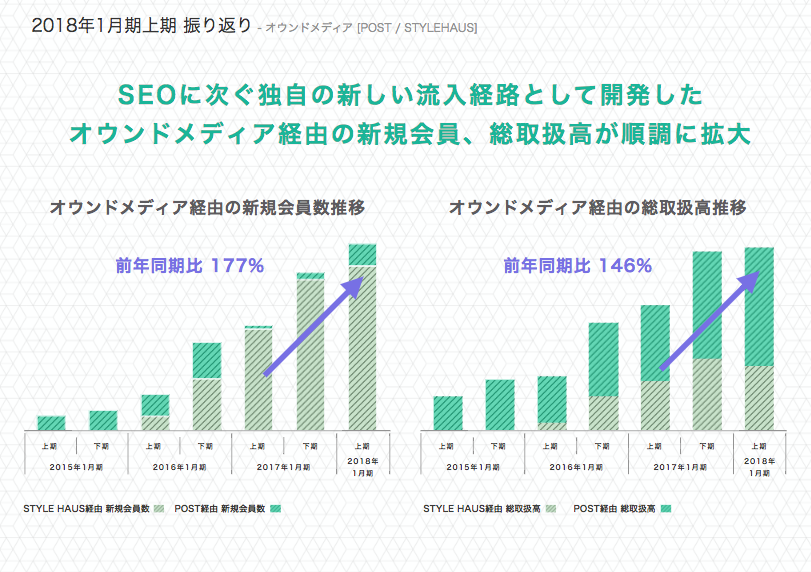

また、BUYMAでは新しい流通経路としてオウンドメディアにも力を入れており、そこ経由での購買が増加しているようです。

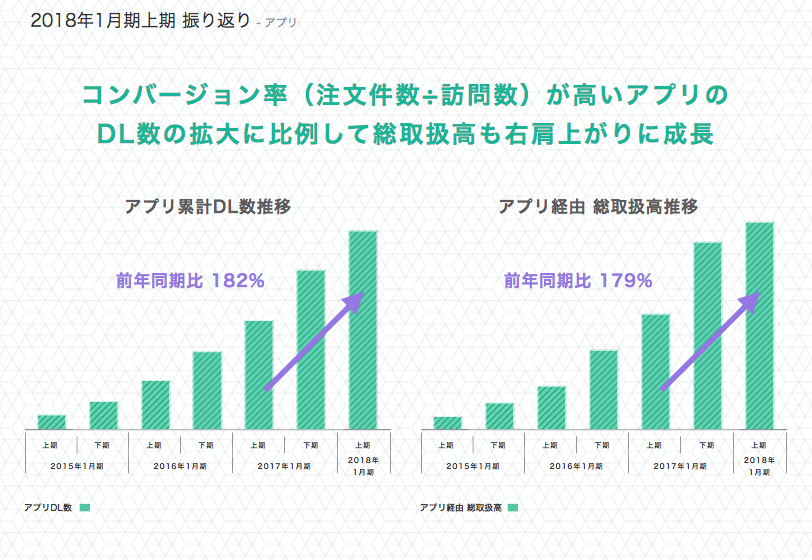

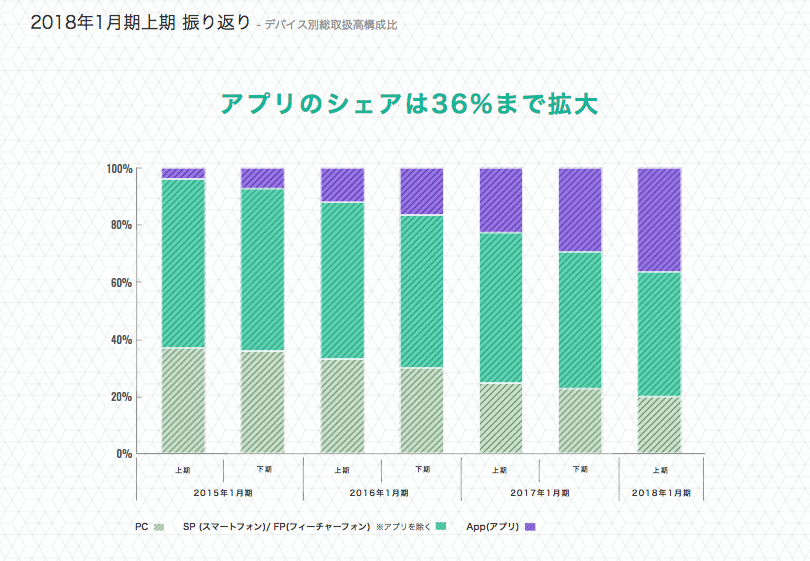

また、ウェブだけでなくアプリにも力を入れており、アプリ単体での取扱高は大きく増加しています。

実際、取扱高の構成比としてもアプリが36%にまで拡大しています。

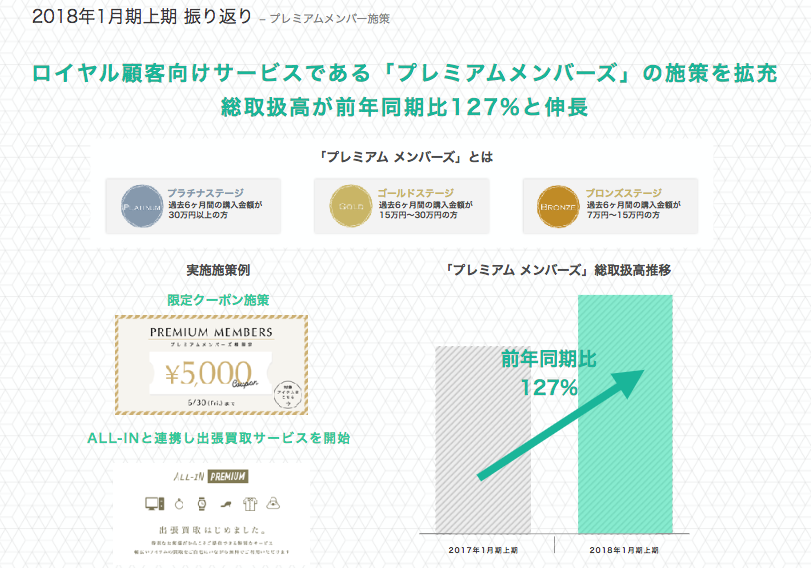

また、特に利用頻度の高いユーザーに対しては、「プレミアムメンバーズ」として限定クーポンなどの施策を適用。彼らの取扱高も増えています。

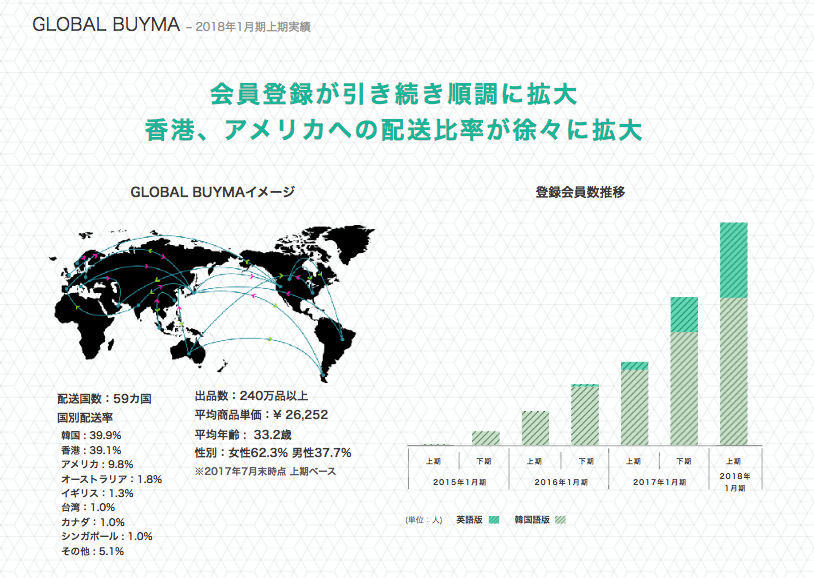

英語版・韓国語版

次に海外版です。英語版と韓国語版があります。

会員数はかなり勢いよく伸びているように見えます。特に、韓国語版が多いですね。

中でも香港での手応えが大きかったようで、韓国版に振り分けていたリソースを英語版に集約し、より大きな人口にリーチしようとしています。

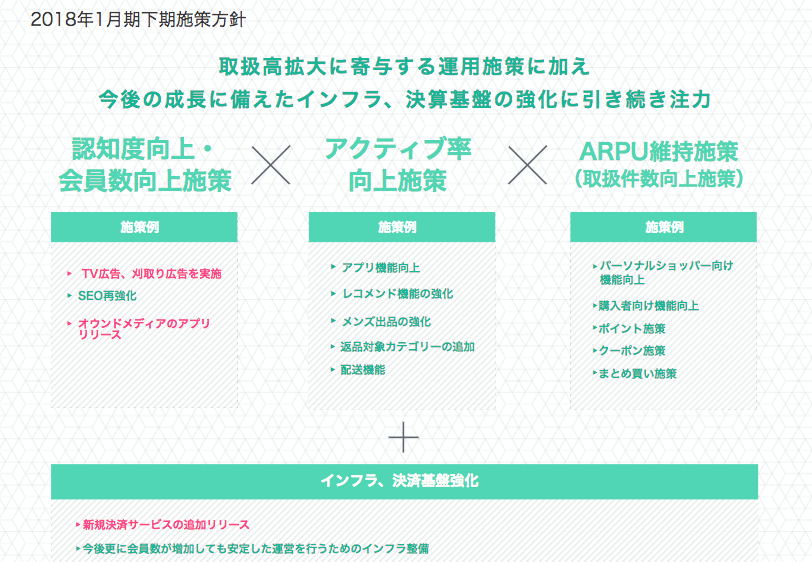

今後の施策

基本的には、テレビCMや刈り取り広告など、マーケティング面での施策を中心に展開してきたようです。

同社の主要KPIには「認知度・会員数」「アクティブ率」「ARPU」の3つがあり、それぞれに対して打てる施策を打っていくつもりのようです。

まあシンプルはシンプルだなあという感じがします。

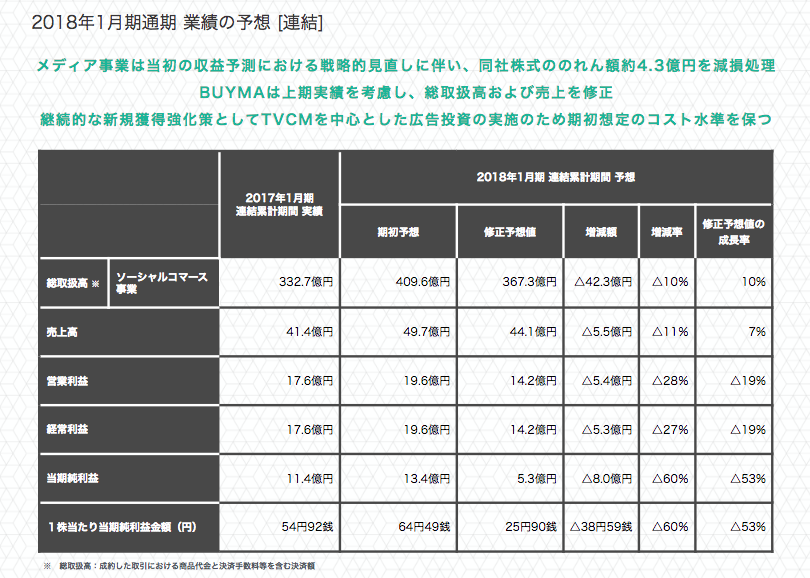

今期の予想です。

取扱高は409億円、売上50億円、営業利益19.6億円ほどを予想していましたが、若干の下方修正を行い、それぞれ367億円、44億円、14億円くらいの予想となっています。

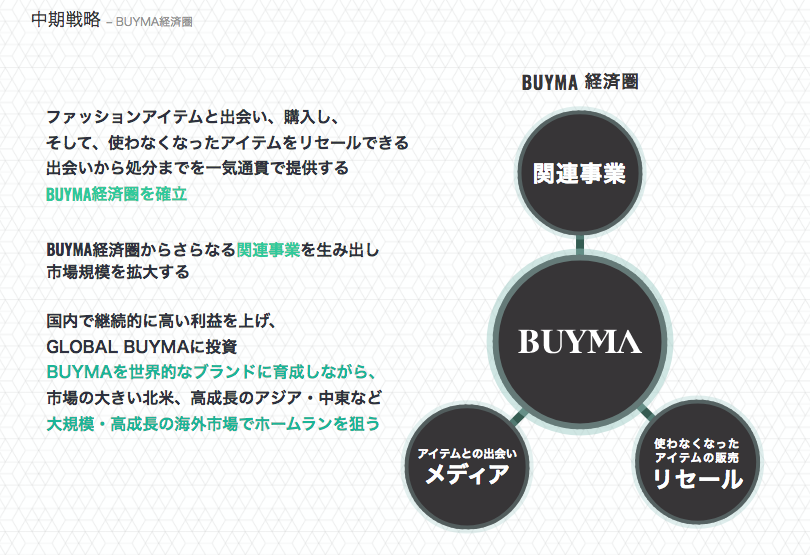

中期戦略

四半期報告でも、中期経営戦略についてしっかり触れられています。

BUYMAを中心に、メディアによってアイテムと出会い、使わなくなったアイテムのリセールも行えるという経済圏を構築したいようです。

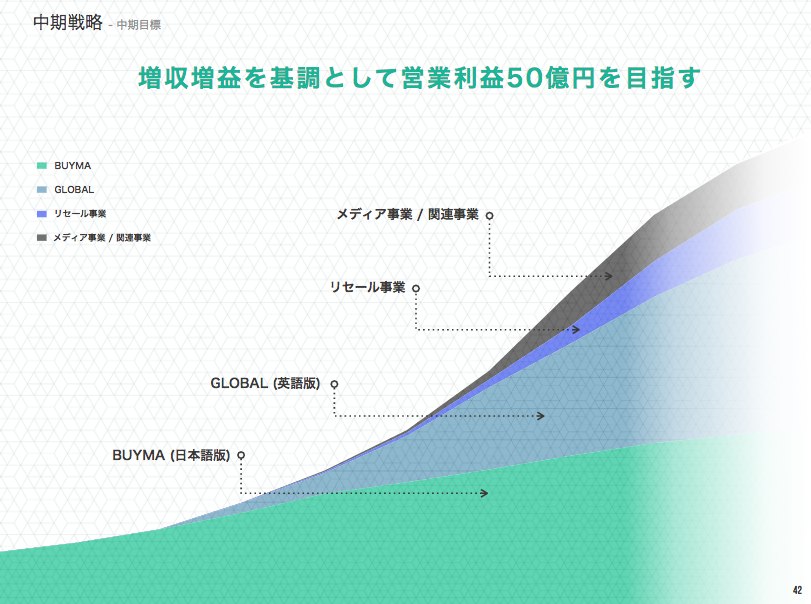

目標として、営業利益50億円というのを掲げています。

2017年1月期の営業利益が17億円なので、そんなに遠くはなさそうです。

男性としてあまり使う機会はなさそうなエニグモですが、極めてユニークなEコマース・ビジネスを展開しており、今後どうなっていくのか引き続き注目したいと思います。

アプリでもっと便利に

© 2016-2025 Strainer