VOYAGE GROUPの2Q決算が出たので、まとめておきます。

毎度のことですが、VOYAGE GROUPは本当に決算スライドがカッコいいです。

このエントリでは、決算スライドを参照しつつ、必要に応じてデータを組み替えたり、外部の情報を引っ張り出しながら見ていく、というスタイルを取ります。

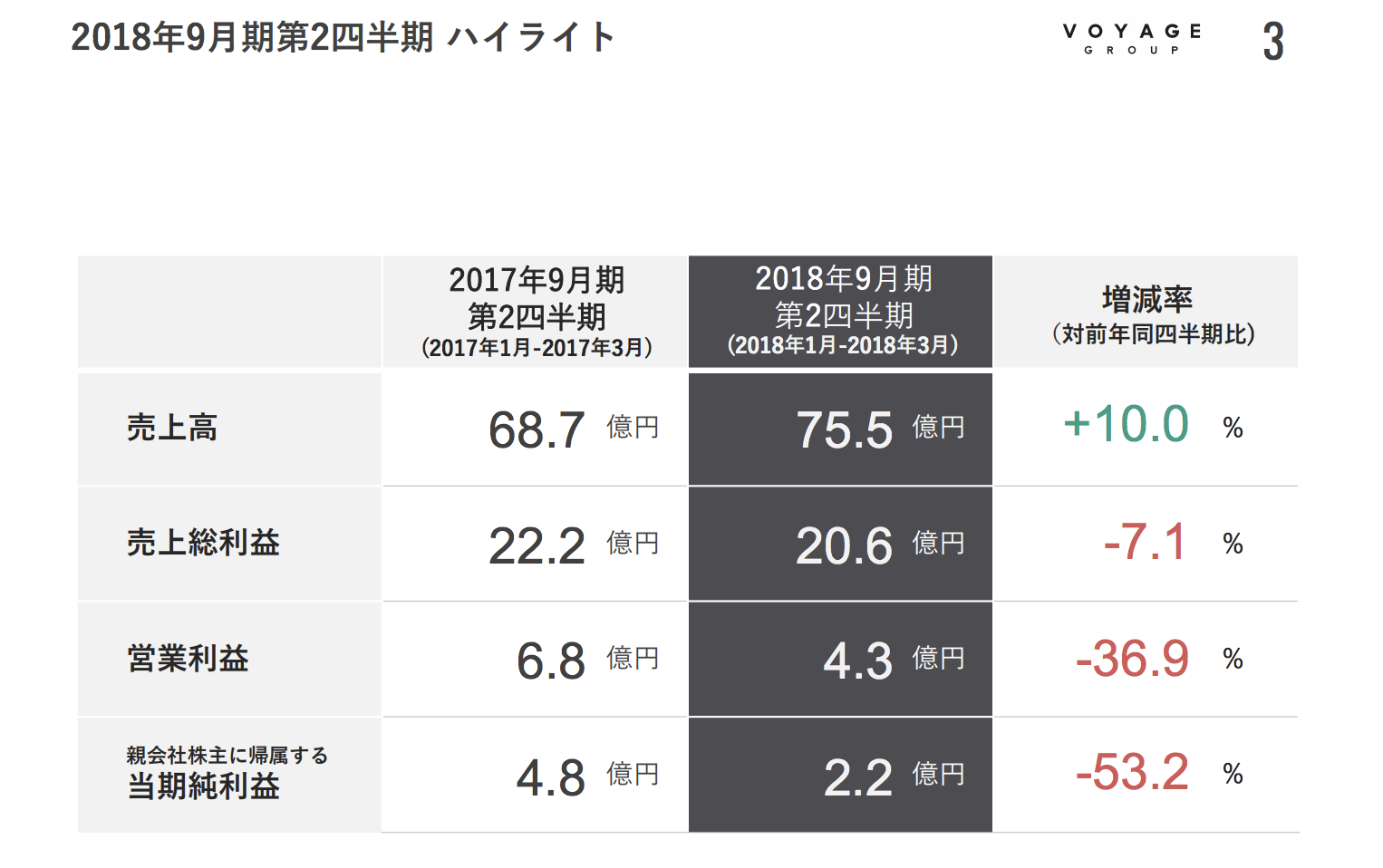

まずは全体のハイライトから。

四半期での売上高は10%の増収ですが、営業利益は36.9%の減益となっています。

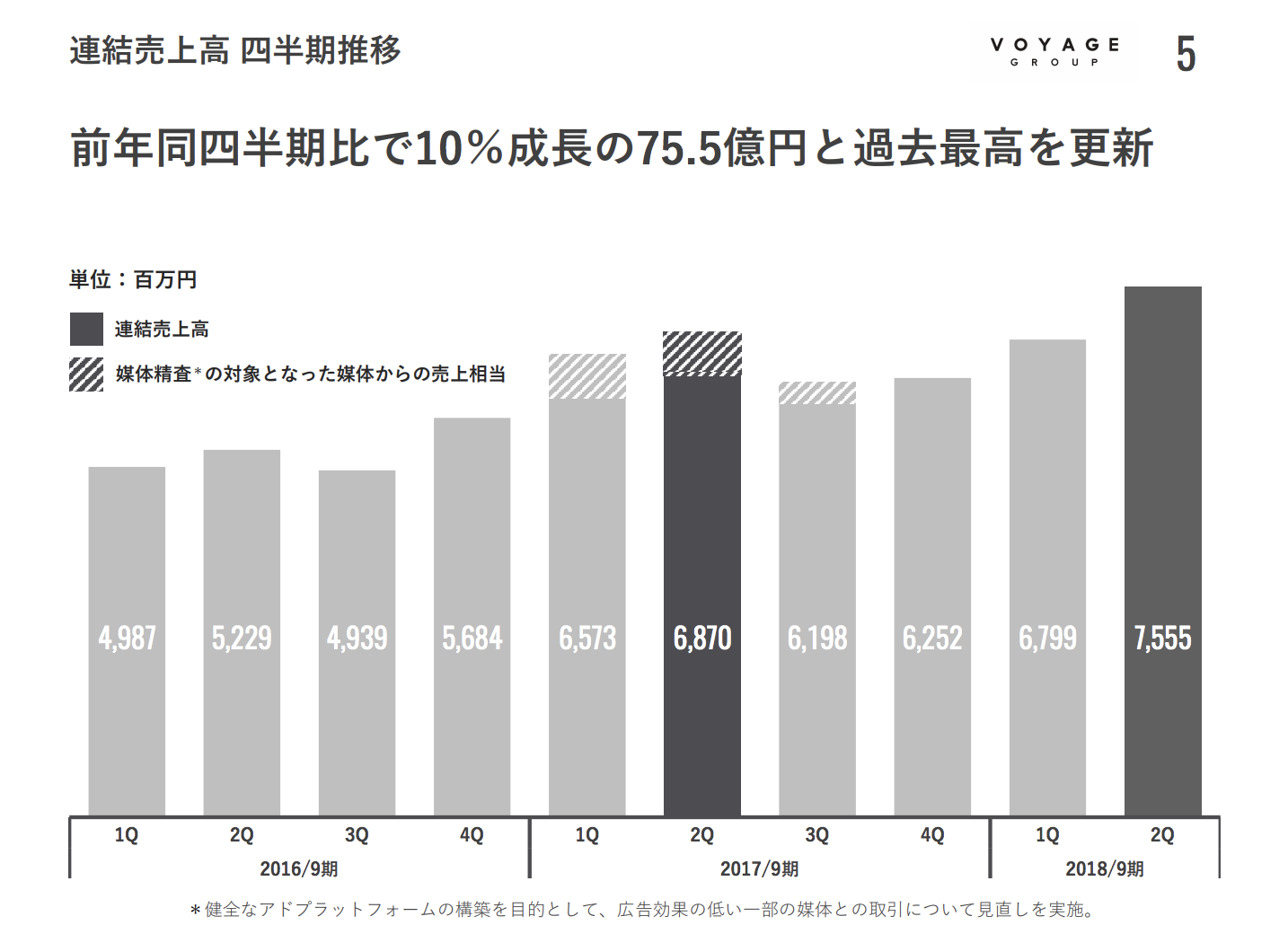

四半期売上高の推移です。

2Qの売上は、2年前から52.3億円、68.7億円、そして75.6億円と着実に増えています。

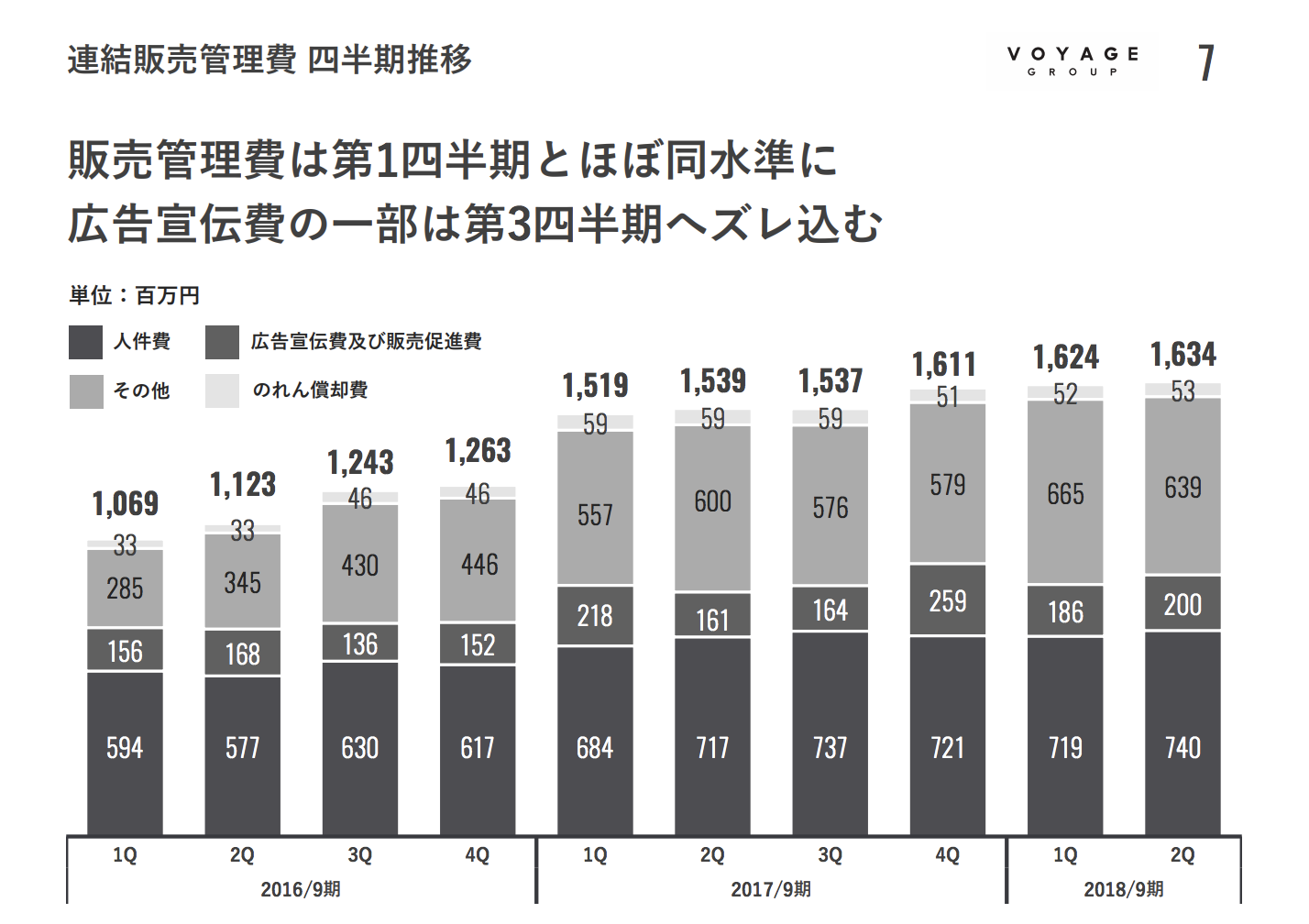

一方で、営業利益が減少しているということは、コストが増えているということです。

下から人件費、広告・販促費、その他、のれん償却費です。

見たところ、販管費はそれほど大きくなっているようには見えません。売上原価率が上がったのでしょうか?

こういうものは、実際に計算してみないとなかなかわからないところ。

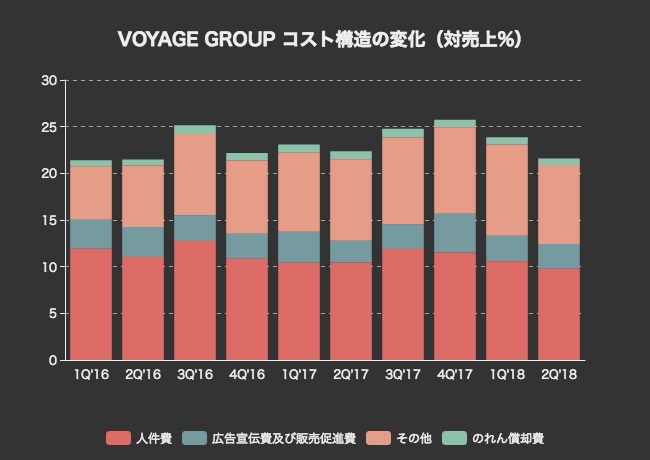

計算した上で、コスト構造の変化をグラフで見てみます。

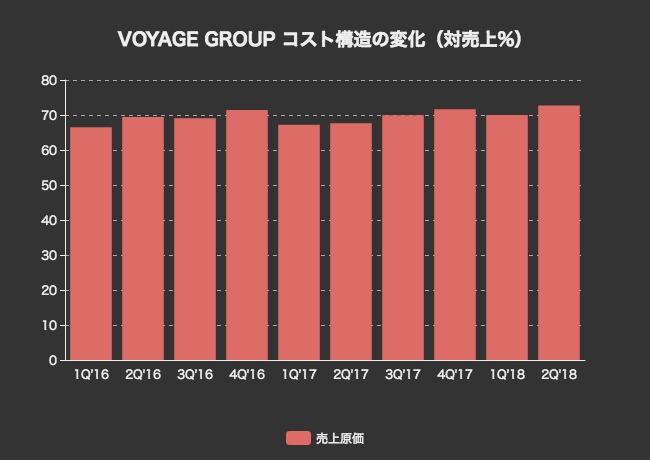

まずは販管費の対売上比率の変化です。

やはり、売上に対する販管費は増大していません。むしろ、今2Qはこれまでと比べても大きく改善していたことが分かります。

ということは、売上原価率が増大したのでしょうか。

グラフにすると微妙な変化ですが、今2Qの売上原価率は72.68%。

前年同期が67.67%ですから、まるまる5%ほど、売上原価率が上昇したことになります。

それでは、どうして売上原価率が上昇したのでしょうか?

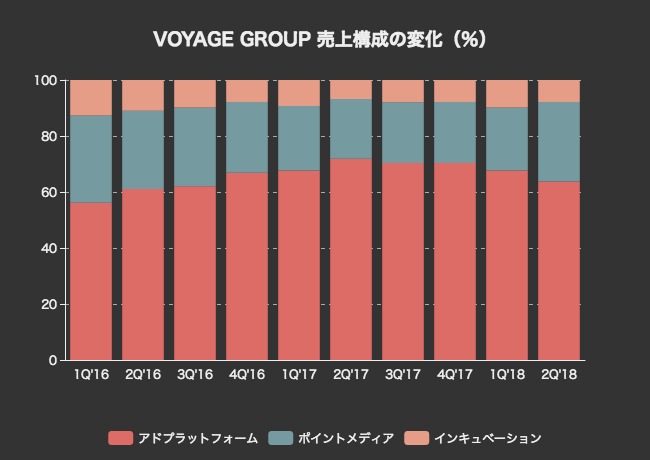

怪しいのは、「売上構成の変化」です。

売上原価率の高い事業の売上比率が上昇すれば、当然ながら、グループ全体の売上原価率も上昇します。

それでは、VOYAGE GROUPの売上構成の変化を見てみましょう。

VOYAGE GROUPの事業は、「アドプラットフォーム」「ポイントメディア」「インキュベーション」の三つが大きな軸となっています。

近年、アドプラットフォームの売上比率が増大傾向にありましたが、今期は「ポイントメディア」売上比率が前年と比べて上昇しています。

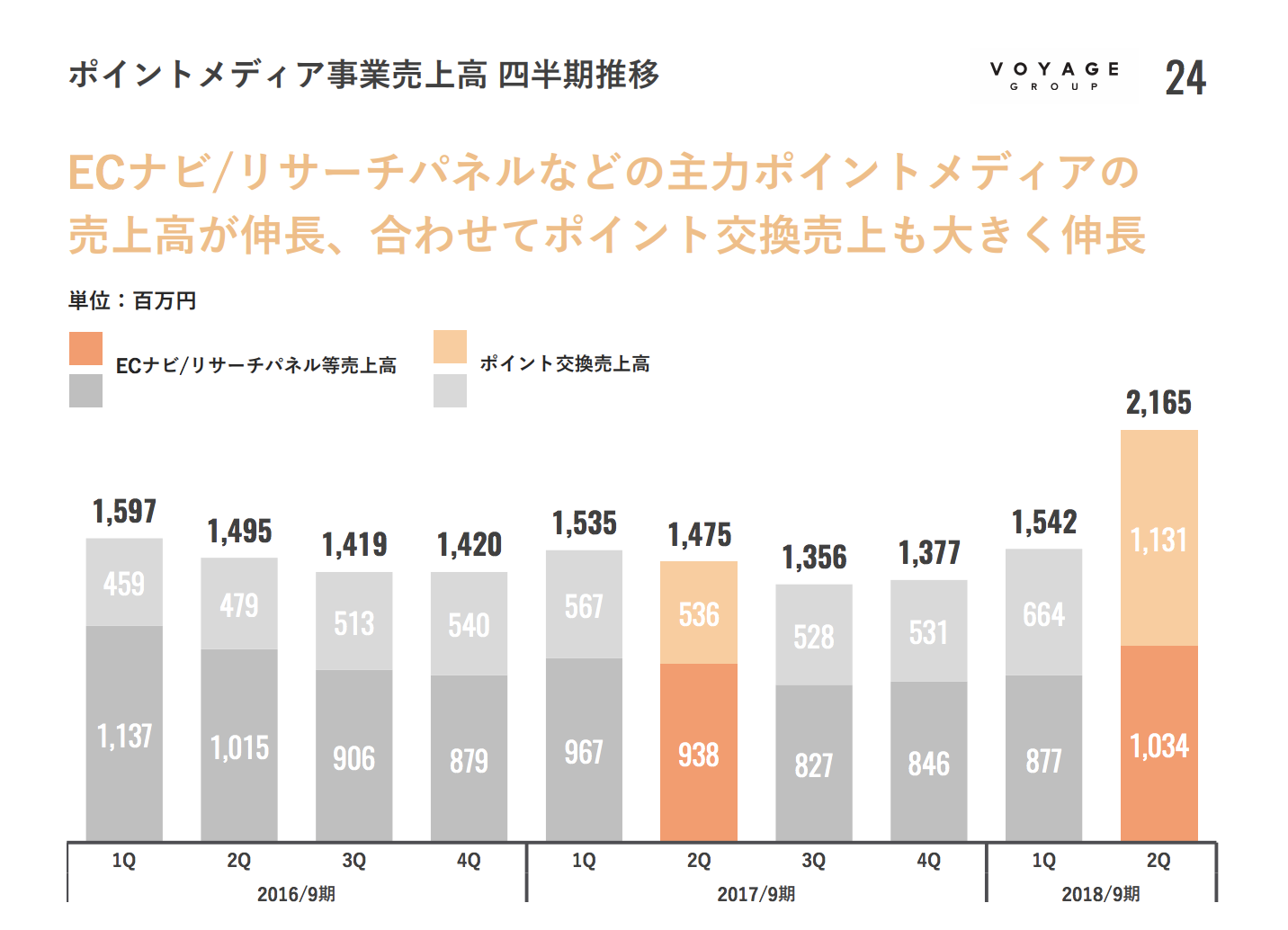

見ると、「ポイント交換売上高」が11億3100万円の売上と、それまでと比べてほぼ2倍に増大しています。

変革を進めるポイントメディア事業

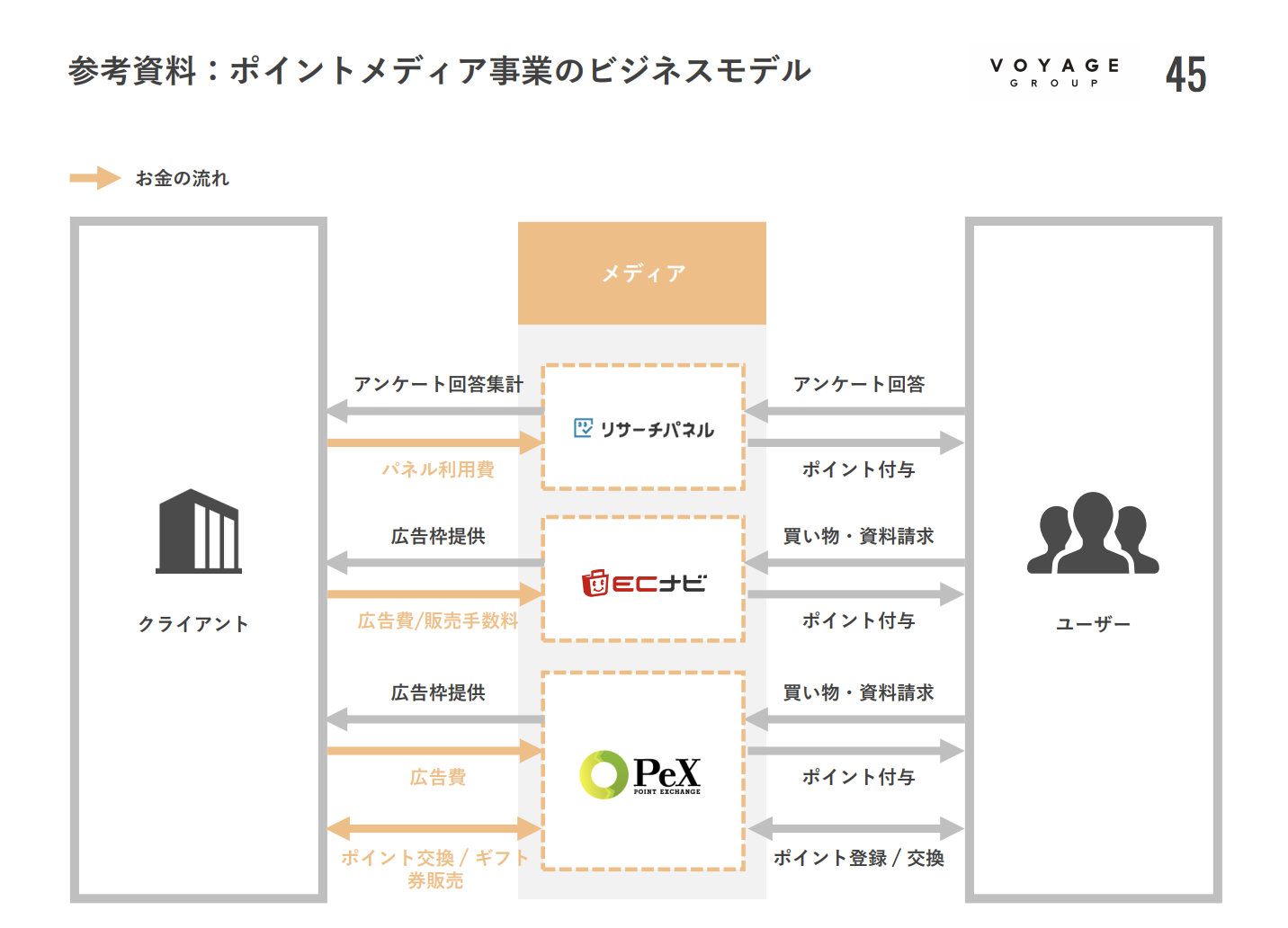

ここで、ポイントメディア事業のビジネスモデルをおさらいしておきましょう。

ポイントメディア事業では、「ECナビ」「リサーチパネル」などの自社メディアに来訪したユーザーが、アンケートに答えたり、買い物や資料請求を行うことで、ポイントが付与されるという仕組み。

また、ポイント交換サイト「PeX」では、貯めたポイントをAmazonギフト券などと交換することができます。

「PeX」は、100ヶ所を超えるお小遣いサイトやアンケートサイトと提携しており、他のサービスで貯めたポイントを「PeX」にまとめることが可能。

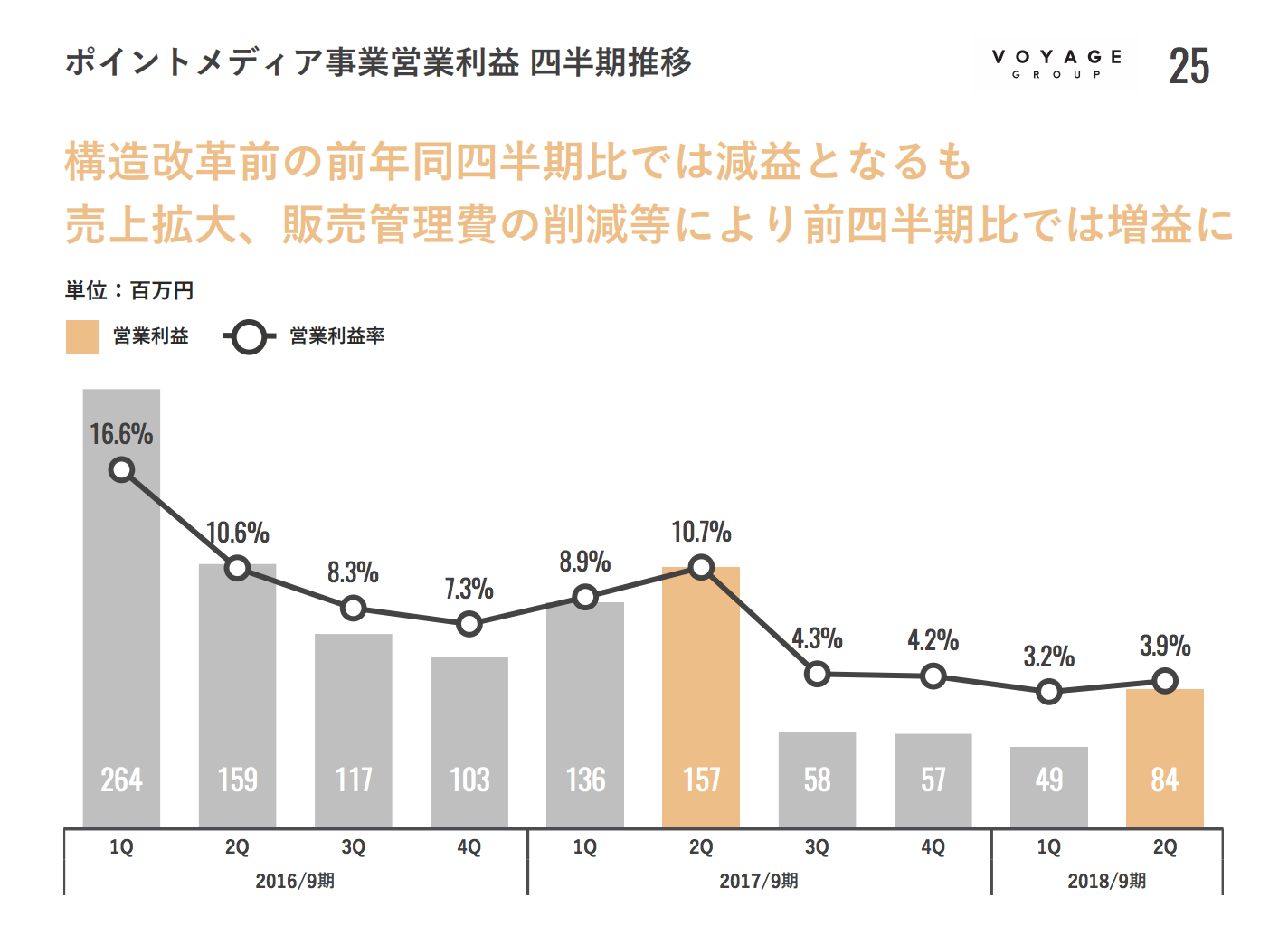

VOYAGE GROUPでは、ポイントメディア事業の構造改革を行っており、スマートフォンへの最適化や、ユーザーへの還元率の見直しなどを推進しています。

ユーザーへのポイント還元率を高めたことが要因となり、ポイントメディア事業の営業利益率は3.9%にまで低下していますが、中長期的にみてプラスになると考えての経営判断のようです。

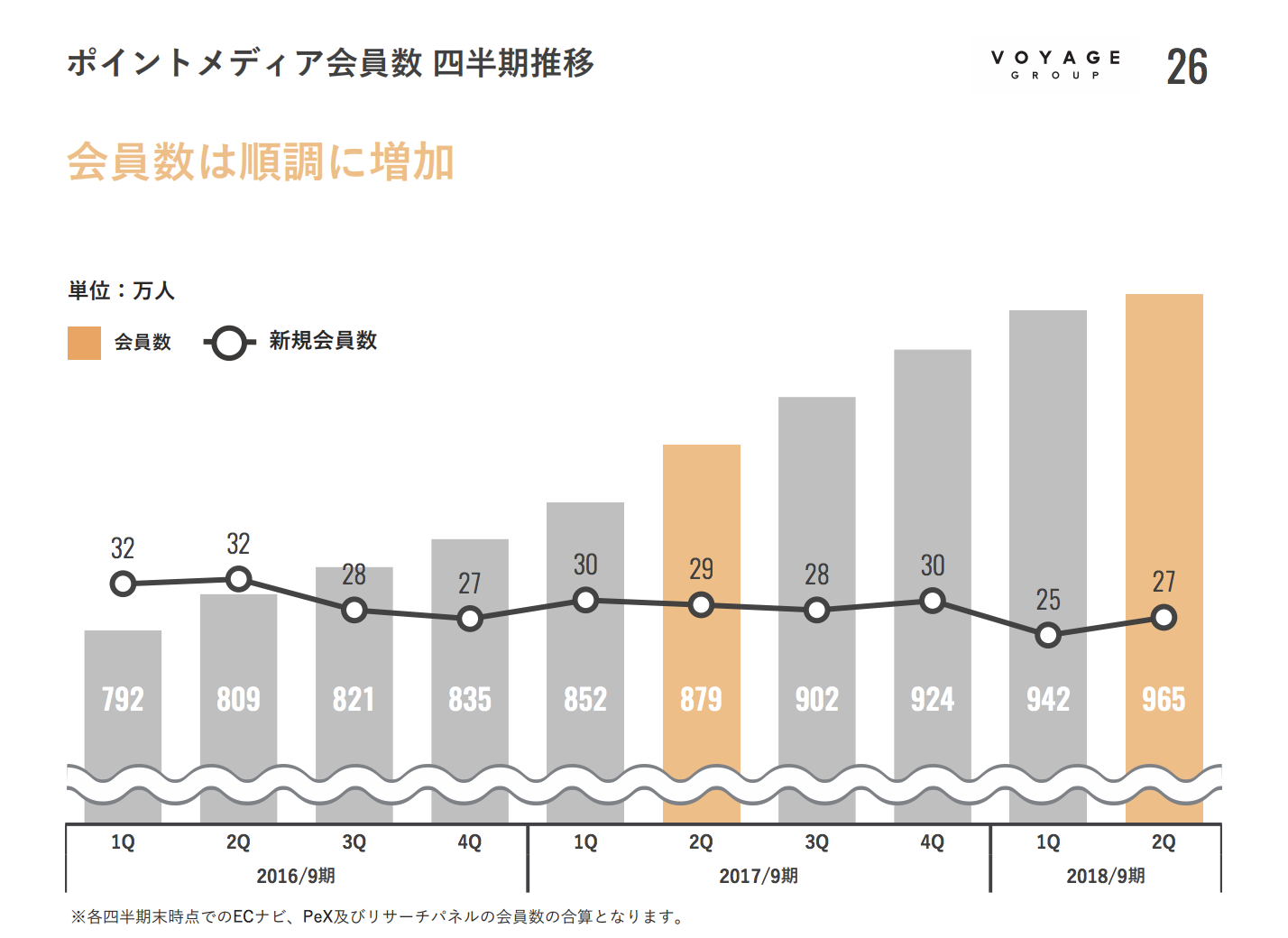

実際に、ポイントメディアの会員数は965万人にまで増加しています。

アドプラットフォーム事業

続いて、近年の成長を牽引してきたアドプラットフォーム事業について。

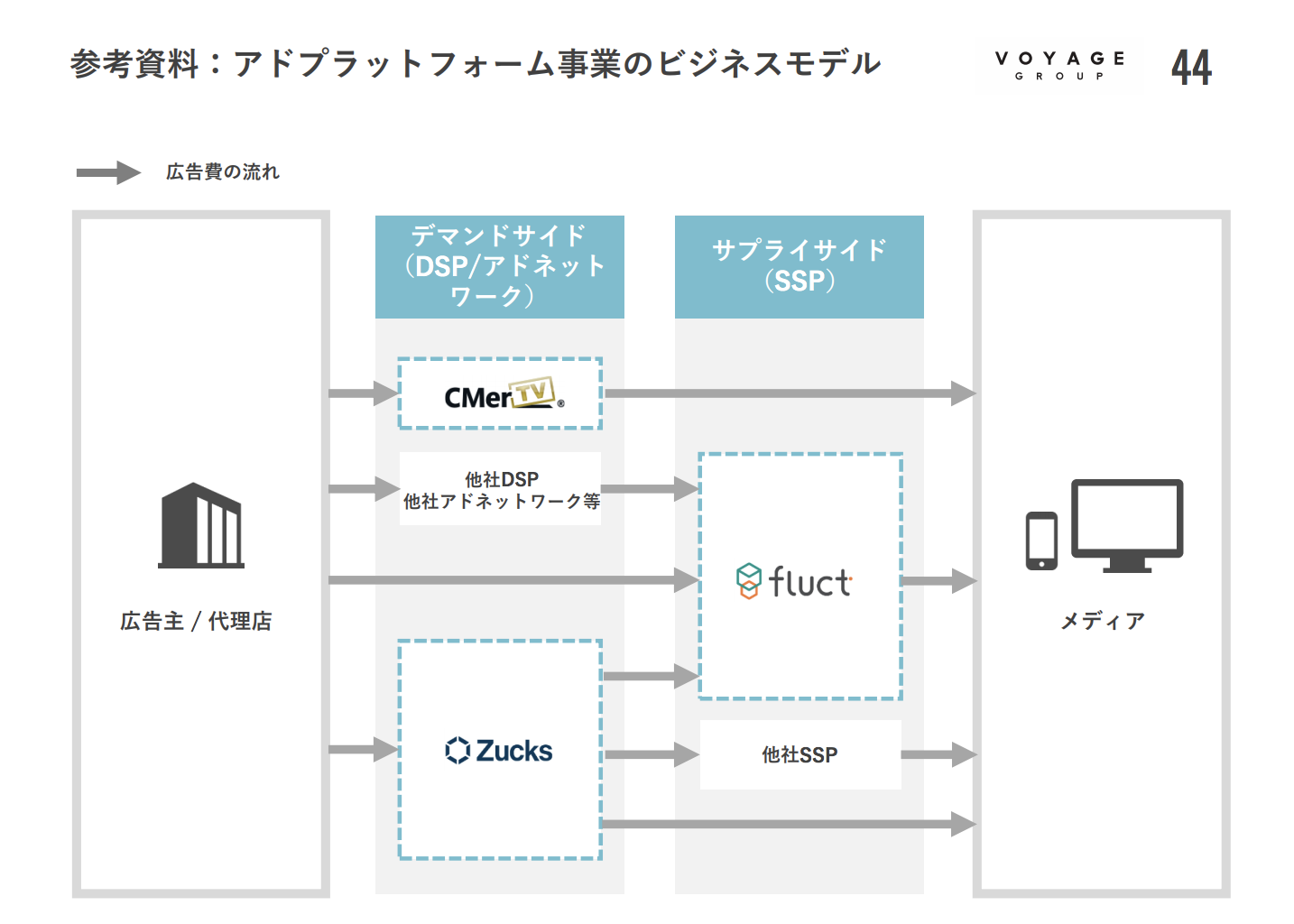

一般的に、アドプラットフォームは広告主や代理店にサービスを提供するデマンドサイド(広告を購入する側)と、広告枠を売りたいメディア側に提供するサプライサイド(販売する側)に分かれます。

VOYAGE GROUPでは、デマンドサイド・プラットフォーム(DSP)として『CMer』『Zucks』、サプライサイド・プラットフォーム(SSP)として『fluct』というサービスを運営しています。

基本的には、広告主の出稿ニーズとメディアの広告枠の販売ニーズをマッチングすることで、広告費の一部分を手数料として受け取るというビジネスモデルです。

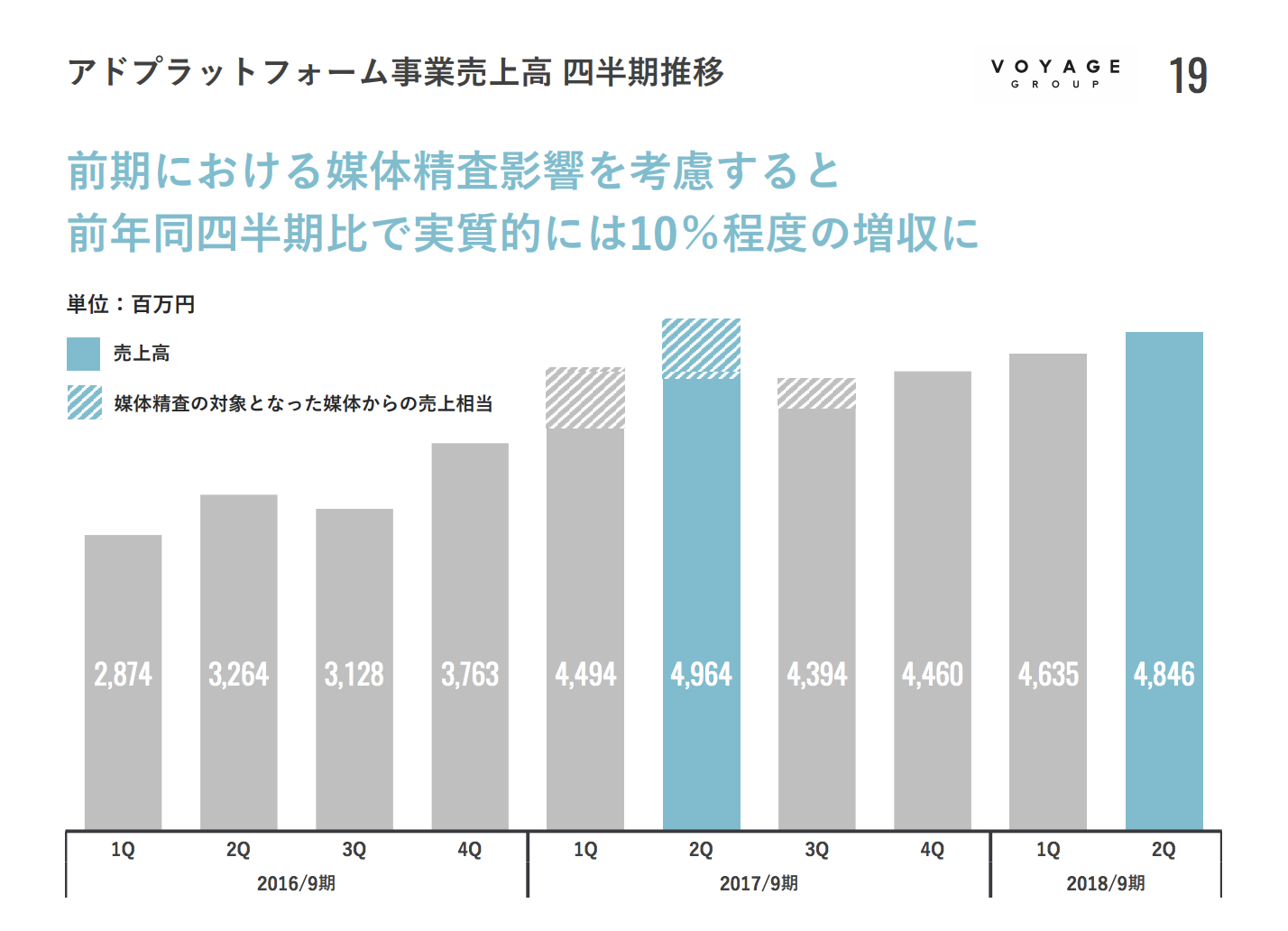

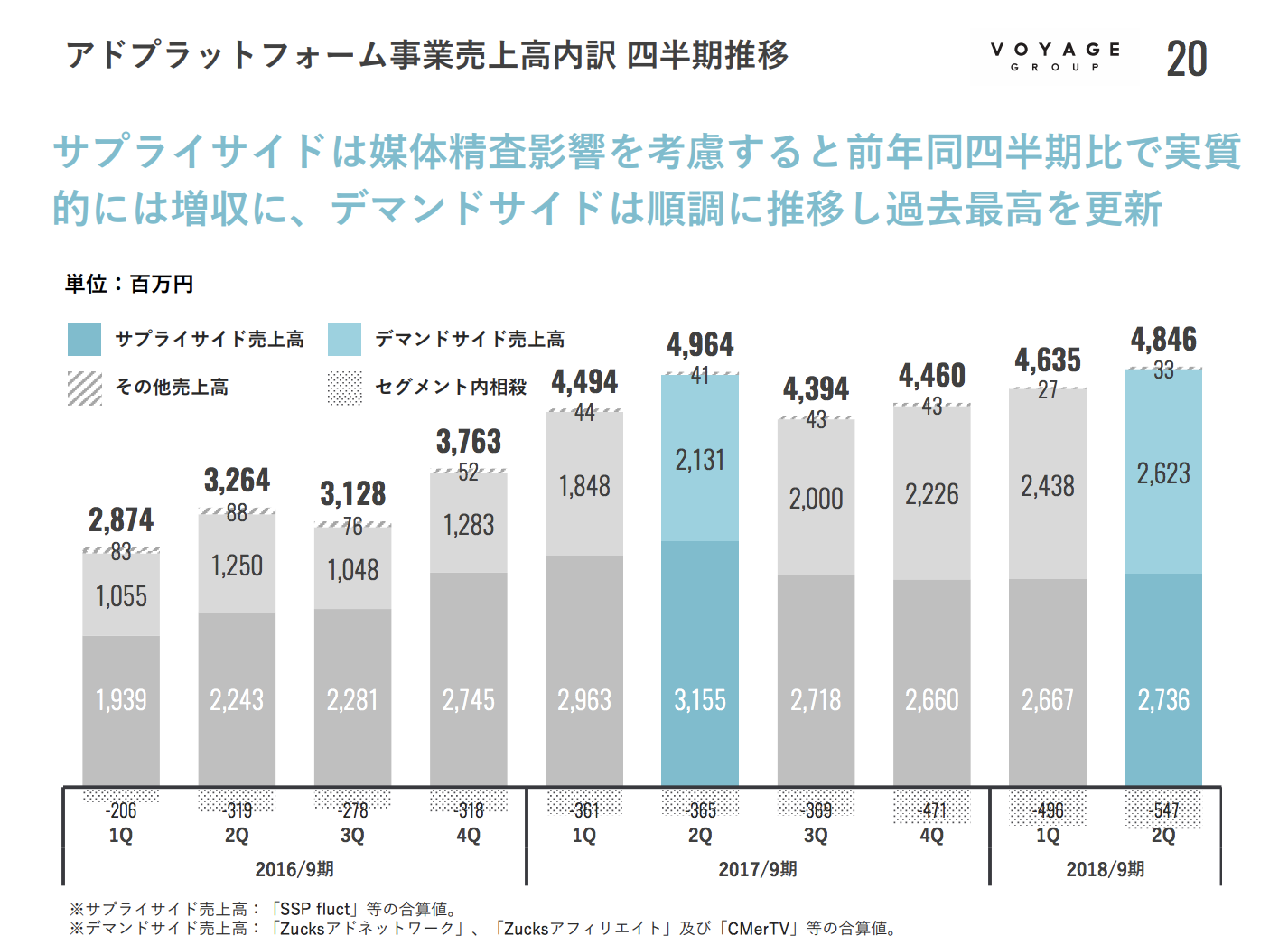

さて、そのアドプラットフォーム事業の売上をもう一度見てみます。

直近の四半期売上は48億4600万円。

前年と比べると少し減収ですが、前年に「媒体精査」によって取り除いた媒体からの収益を取り除くと、10%程度の増収となっています。

広告効果の低い一部のメディア(媒体)をプラットフォームから外したということのようです。

サプライサイドとデマンドサイドの売上高はそれぞれ27億3600万円、26億2300万円と同じくらいの規模。

サプライサイド売上は横ばい気味ですが、媒体精査を考慮すると増収だそうです。

一方、デマンドサイドは前年の売上が21億3100万円なので、23%の増収。

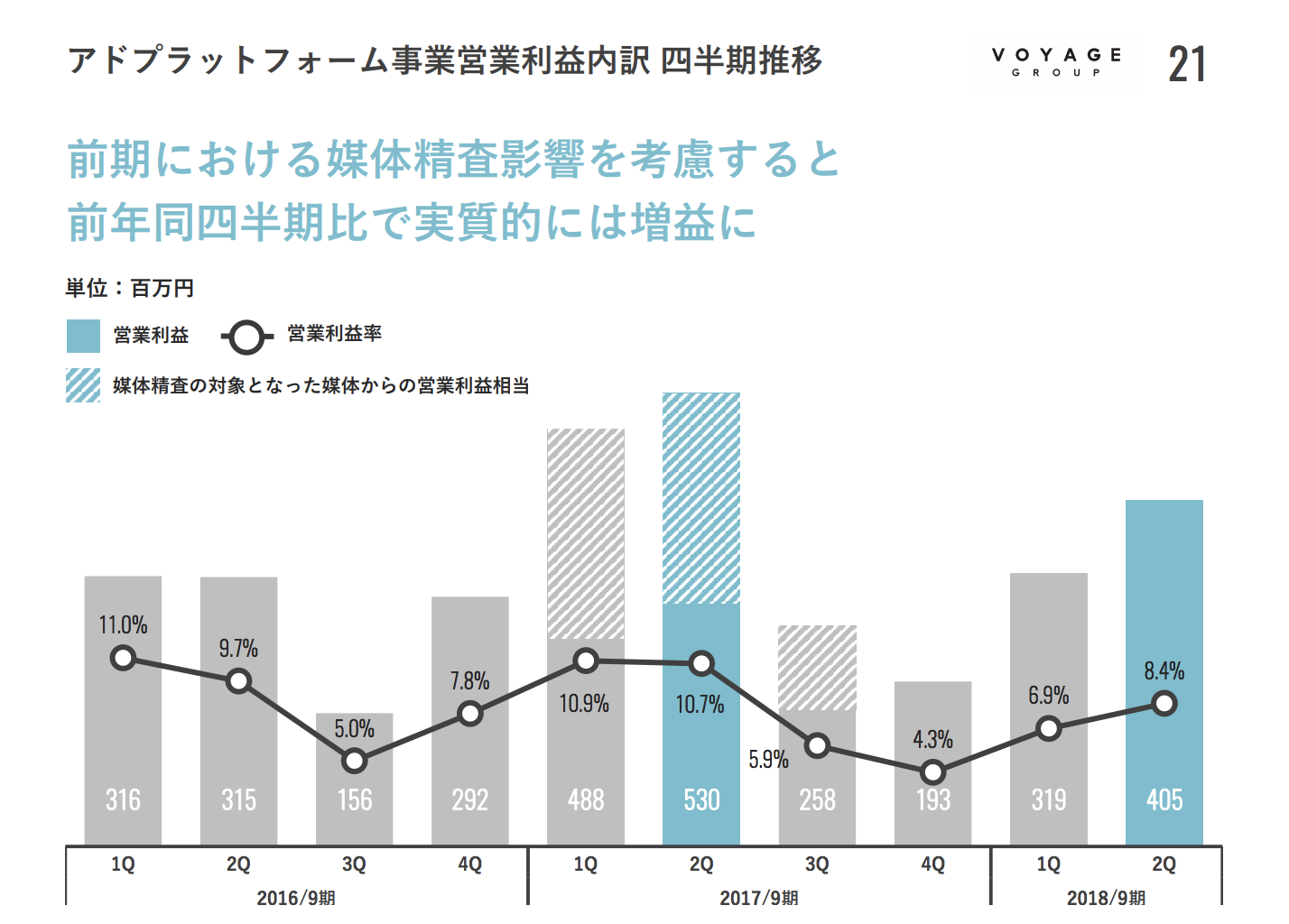

アドプラットフォームの営業利益率は8.4%と、やはり低下していますが、媒体精査の影響を考慮すると、実質的には増益とのこと。影響でかいな。。

サプライサイドプラットフォーム『fluct』では、スマホアプリ向けの動画リワード広告の提供を開始。

上に書いてますが、リワード広告とは、アプリユーザーに何らかのアクションを取ってもらうことで、ポイントやアイテムなどの報酬を与えることができるというもの。ゲームとかでよく見るやつですね。

通常の広告よりも見てもらえる可能性が高く、アプリの利用状況の改善にも期待できるとのこと。

アプリ開発者が、広告による収益化を行えるツールということになります。

インキュベーション事業

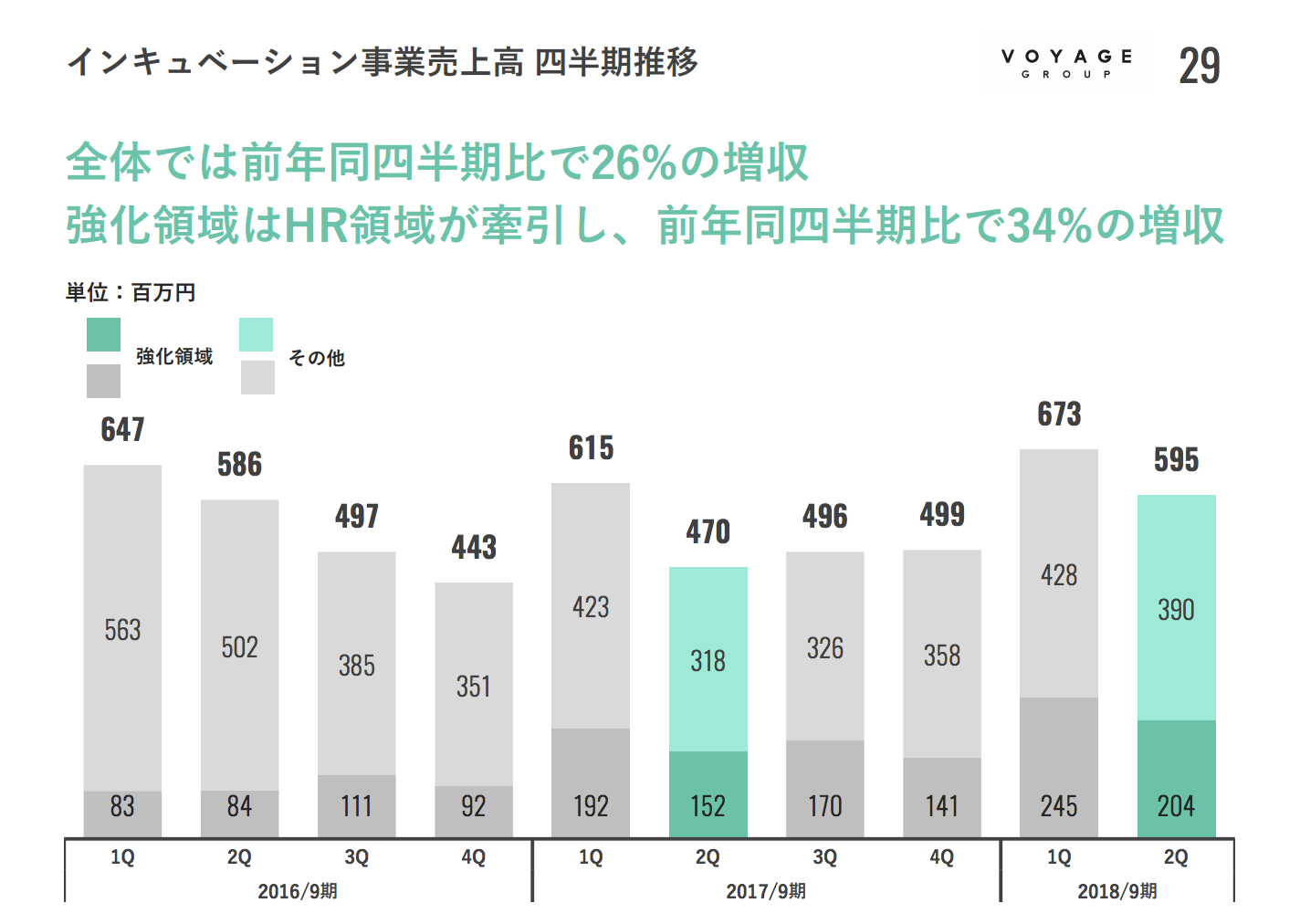

最後に、インキュベーション事業です。新規事業やベンチャー投資ですね。

安定した売上を残すのは難しそうな投資事業ですが、毎四半期ごとに4億円から7億円ほどの売上を計上しています。

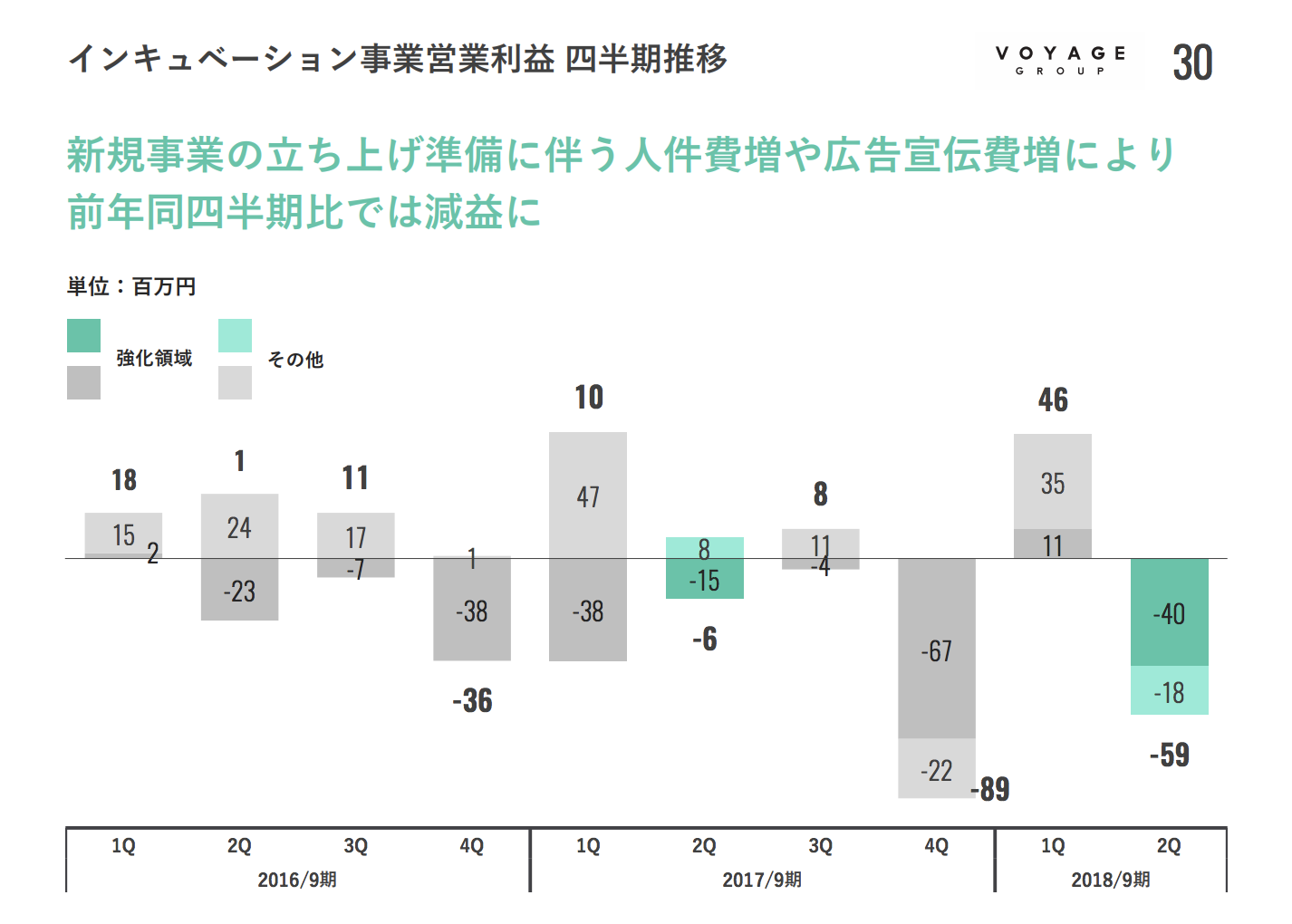

先行投資なので、利益はあまり出ていません。

新タイトルとして、ゲーム「ポケットタウン」を4月2日にリリースしています。

「ポケットタウン」は、事前登録者数が35万人を突破しているスローライフシミュレーションゲーム。

施設を建てて資源を生産するタウンゲームに、アバターや釣り、農業、畜産、バーベキューなどのイベントを詰め込んだ生活感のあるゲームとのこと。

今後は、「ポケットタウン」関連の広告宣伝費が増大する見込みとのことです。

そのほかのトピックとしては、小学館との合弁会社を立ち上げています。

出版コンテンツのデータベース化を支援し、サービスとして提供することを目指しているようです。

最初のプロダクトは「辞書」。渋いですね。

韓国の上場企業「Infraware」との合弁企業「SelvasM」も設立しています。

これはモバイルゲームを開発していくようですね。

また、子会社の「cosoral」からは子育て支援アプリ「ポスリー」をリリース。

子供のプリントをアプリで管理できるとのこと。連絡網とかですかね。

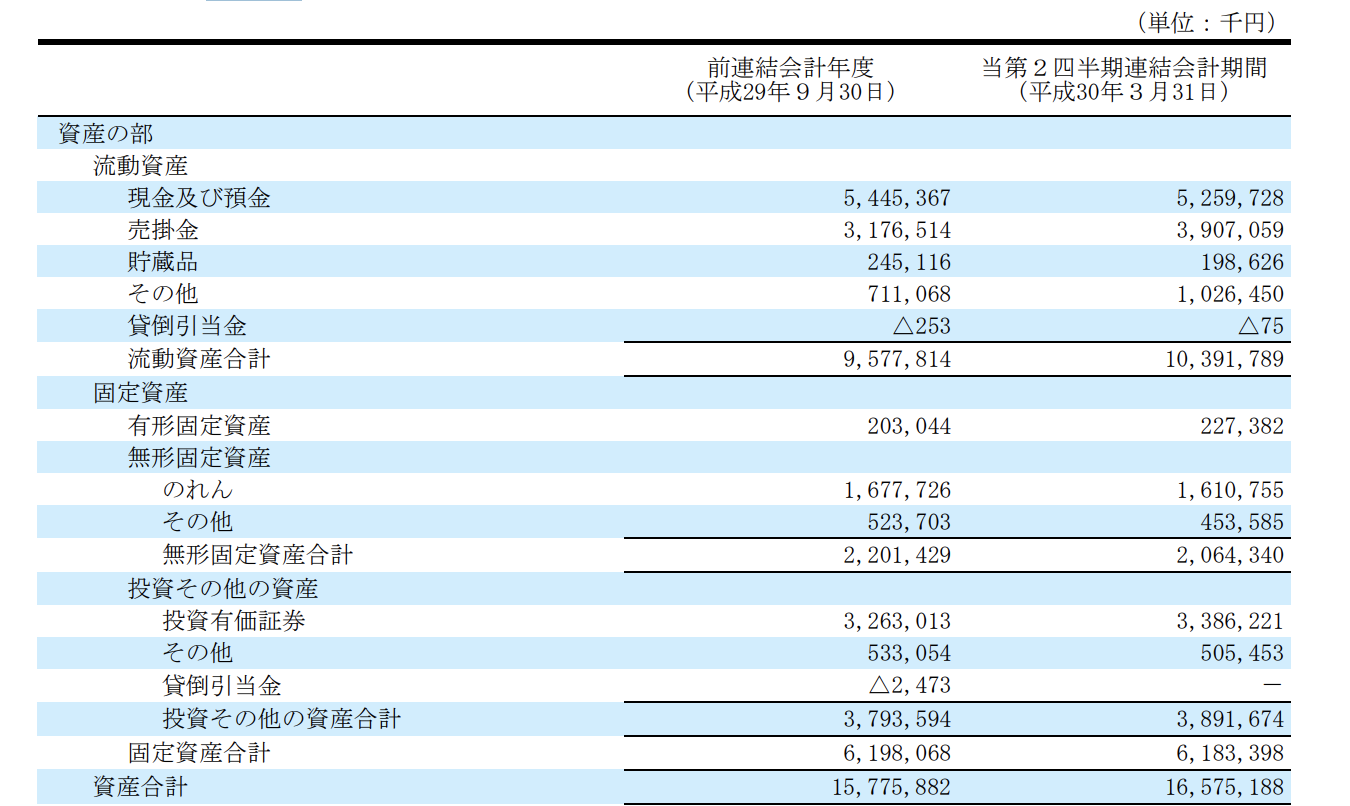

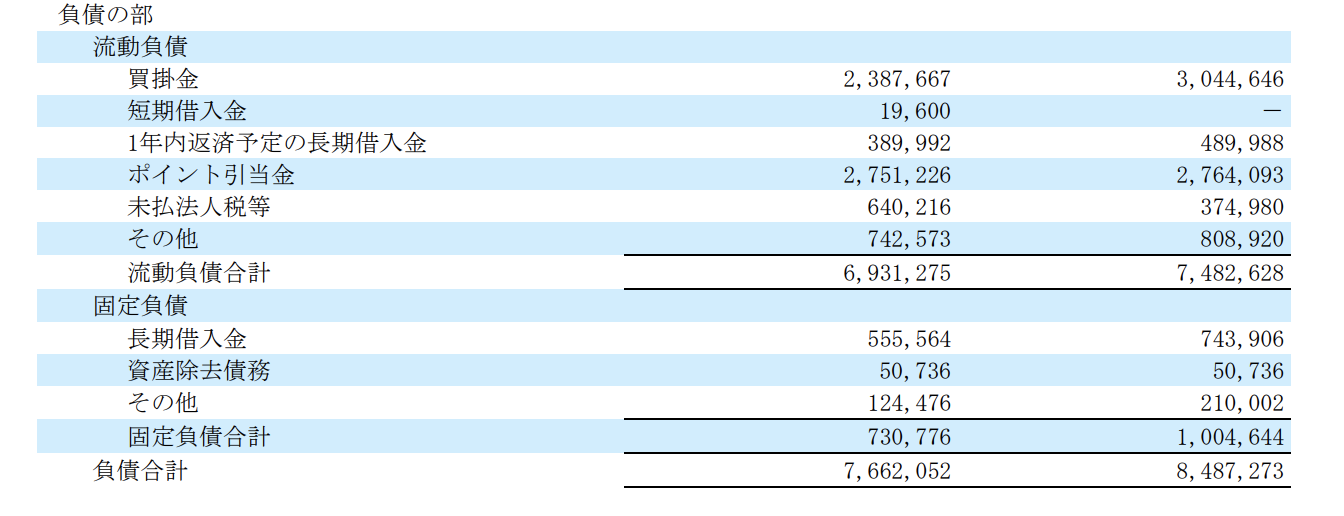

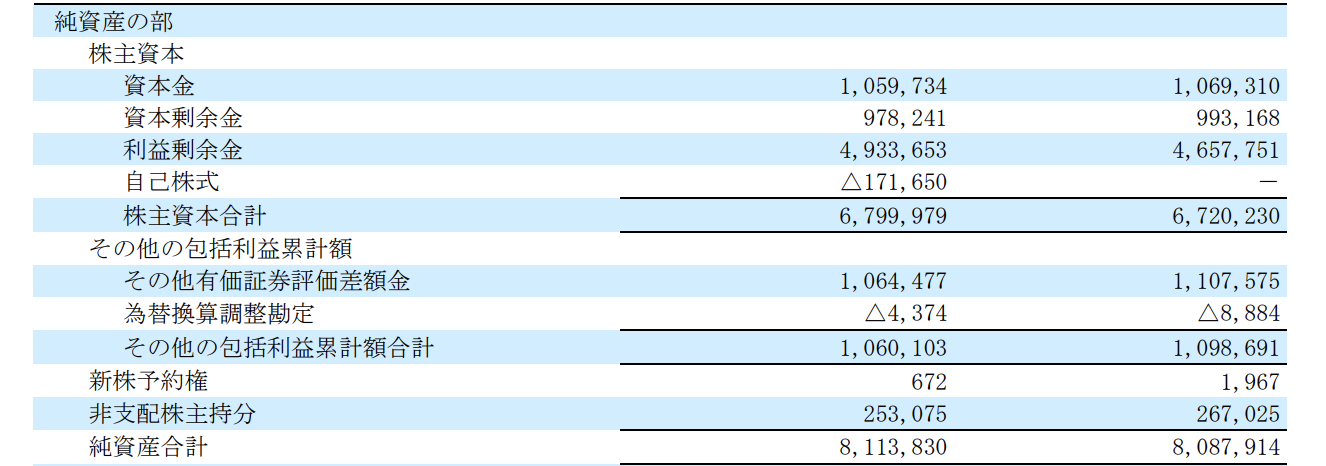

財政状態

一通りVOYAGE GROUPの決算資料をチェックできたところで、最後に財政状態をチェックしておきましょう。

総資産は165億7519万円。そのうち現預金は52億5973万円と、キャッシュリッチです。

買収による「のれん」が16億円、投資有価証券が33億8622万円あります。

総資産の原資となる、負債と純資産を見てみます。

長期借入金は合計で12億3389万円。結構ありますね。

自己資本は、利益剰余金が46億5775万円、資本金と資本剰余金の合計が20億6248万円となっています。

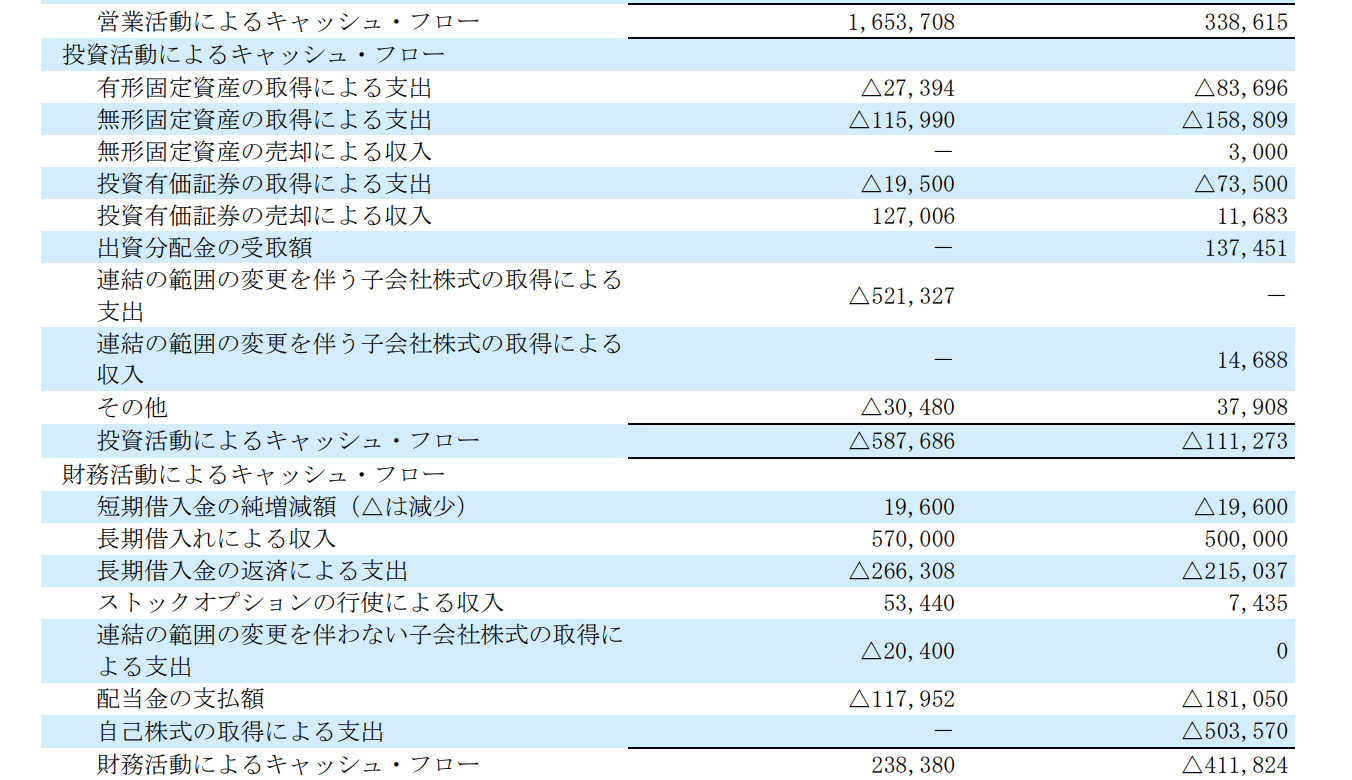

利益率の低下にともなって、営業キャッシュフローは3億3861万円と、前年から大きく減少しています。

まとめ

VOYAGE GROUPの利益率が下がった要因は、「ポイントメディア事業の構造改革」が大きく関係していることが分かりました。

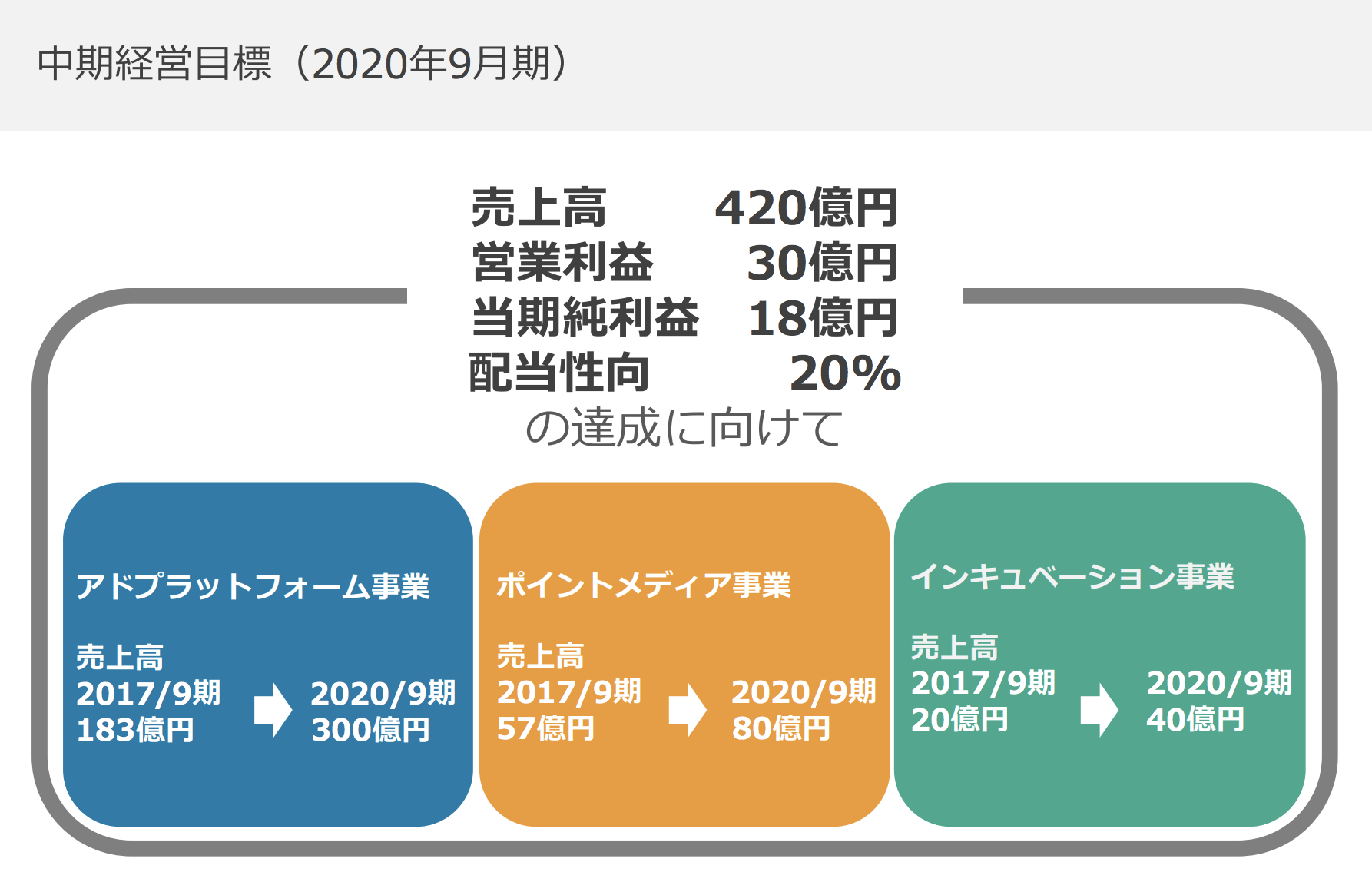

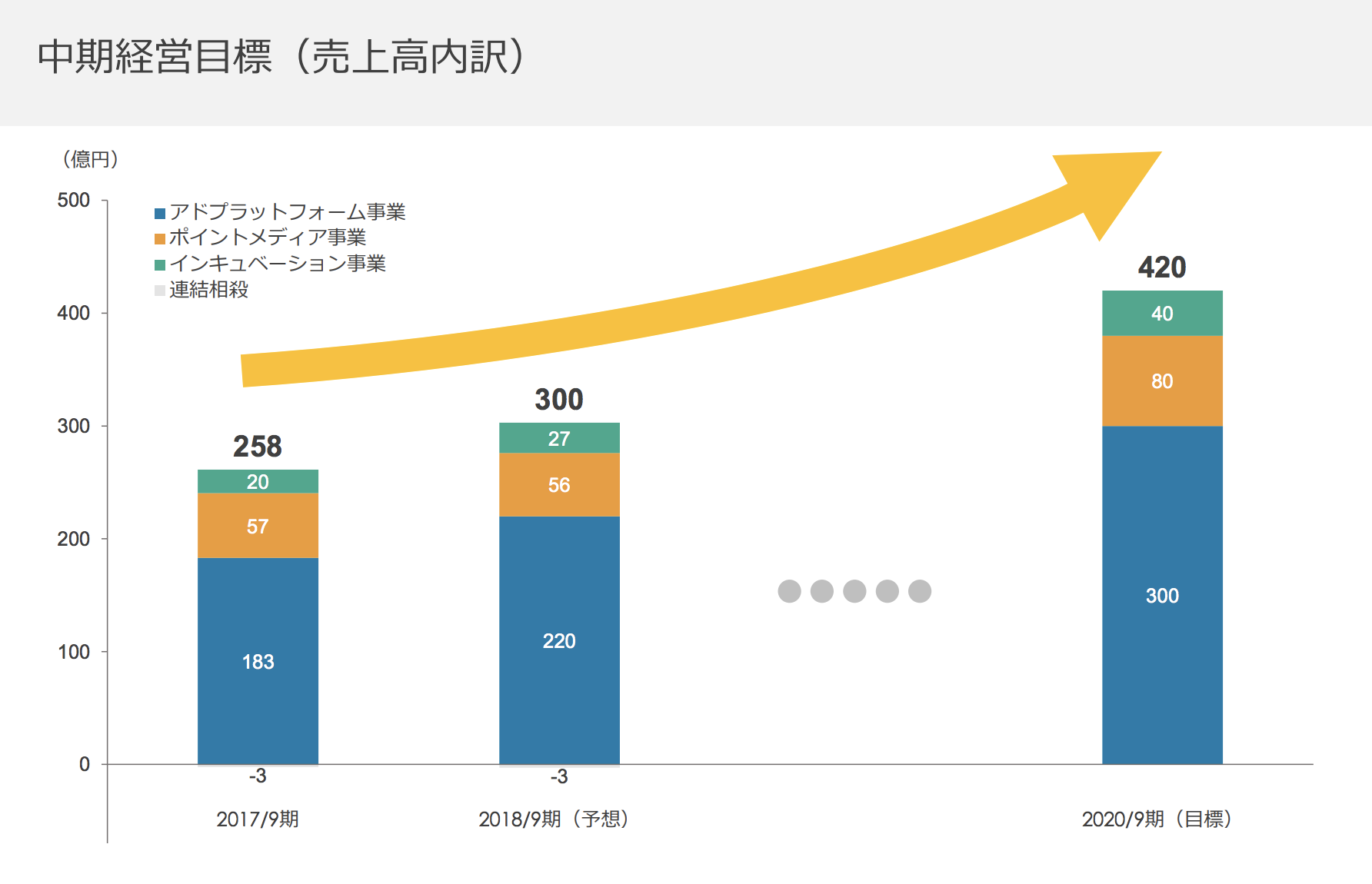

前年の通期決算資料から中期経営計画も見てみましょう。

グループ全体としては、2020年9月期に売上420億円、営業利益30億円というのを目標に吸えています。

その中では、「アドプラットフォームのシェア拡大」「ポイントメディア事業の構造改革」が大きな二つの軸です。

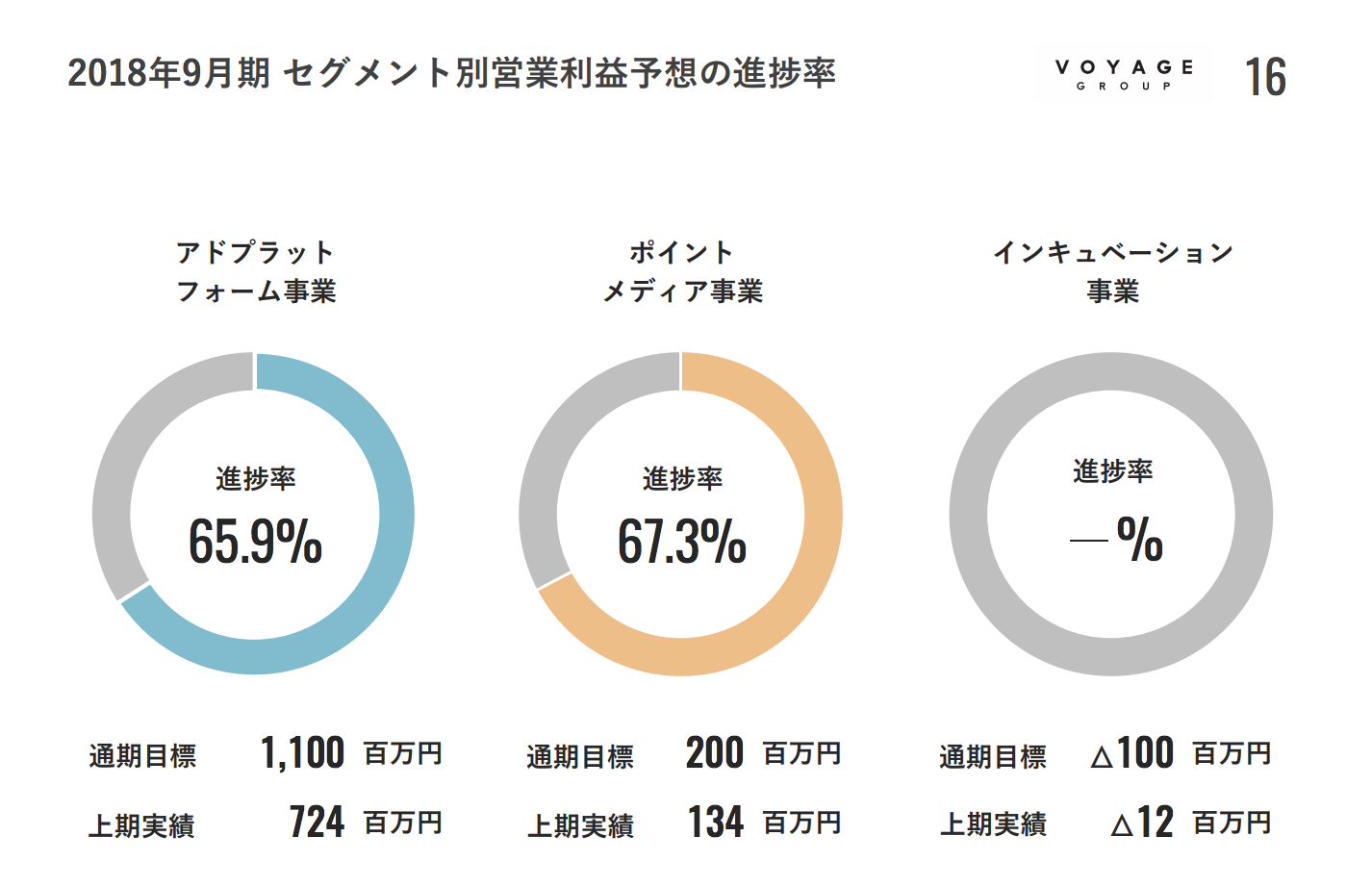

今期のポイントメディア事業では減収を覚悟していたようですが、今期2Q時点で既に37億円の売上をあげており、構造改革は思ったより順調に進んでいるのかもしれません。

セグメント別の営業利益は、メインの2事業で進捗率65%を超えており、かなりいいペースで進んでいるようです。

アプリでもっと便利に

© 2016-2025 Strainer