メディアや海外進出は成功なるか?アフィリエイト「アクセストレード」運営元の「インタースペース」

今回は、アフィリエイトプラットフォーム「アクセストレード」を運営するインタースペースについてまとめたいと思います。

インタースペースは1999年設立で、2001年3月よりアフィリエイトサービス「アクセストレード」の運営を開始しています。

2006年9月には東証マザーズに上場し、直近の2017/9期に至るまで売上成長を続けています。

売上高は277億円、営業利益は10億7300万円に達しています。

今回のエントリでは、インタースペースの沿革や展開するサービスについて整理した上で、同社の事業数値をチェックしていきたいと思います。

インタースペースの沿革

代表の河端 伸一郎氏は1970年千葉県生まれ。 1994年に学習院大学の経済学部を卒業したのち、大和証券に入社し、1999年にインタースペースを設立しています。

そして前述の通り、2001年よりアフィリエイトプラットフォーム「アクセストレード」を運営。

2003年11月には価格比較サイト「ベストプライス」の運営も開始。こちらは2011年6月に閉鎖しています。

2006年に東証マザーズに上場すると、2007年2月には掲載課金型アフィリエイト「アクセストレードレビュー」サービスを開始。

2007年7月には、通話課金型広告「I-CY/PayPerPhone」を開始。(2010年2月に売却)

2007年10月には育児支援サイト「ママスタジアム」の事業を譲受。

2008年には、携帯オークションサイト「Superガールズコレクション」の運営元(株)ワンステップフォワードを子会社化(2011年売却)したほか、SEO支援サービス「iSEO」、リアル店舗型アフィリエイト「ストアフロントアフィリエイト」を開始。

2011年には(株)more gamesをグループ会社化し、ソーシャルアプリ事業に参入しますが、2015年に売却。

2013年にはグローバル版のアクセストレードを開始したほか、2015年にはコンテンツレコメンデーションネットワーク「X-lift(クロスリフト)」をサービス開始。

セブン&アイ出版との共同事業として、2015年10月にはファッション・ライフスタイル情報サービス「saita PULS(サイタプラス)」、2017年10月にはヨガ&ビューティオンラインニュースメディア「ヨガジャーナルオンライン」のサービスを開始しています。

インタースペースの現在の事業

数多くのインターネット事業を展開してきたインタースペースですが、その中には閉鎖したり、売却されているものも少なくありません。

現在はどんな事業を展開しているのでしょうか。

① インターネット広告事業

一つは、「アクセストレード」をはじめとするインターネット広告事業です。

いわゆる「成果報酬型」と言われるビジネスモデルで、広告主(マーチャント)と広告媒体をマッチングし、成果の件数に応じて広告掲載料が支払われます。

また、店舗アフィリエイト「ストアフロントアフィリエイト」も展開。

英語で書いてありますが、日本向けの事業です。

広告主が広告出稿依頼をすると、全国の提携店舗にコンテンツの告知を行います。

店舗スタッフがユーザーにサービス説明など利用促進活動を行い、ユーザーの獲得数などを計測するという流れ。

店舗パートナーには携帯販売店などが含まれるとのこと。

成果報酬費用以外に、月額利用料や初期導入費用などでも売上を立てています。

② メディア運営事業

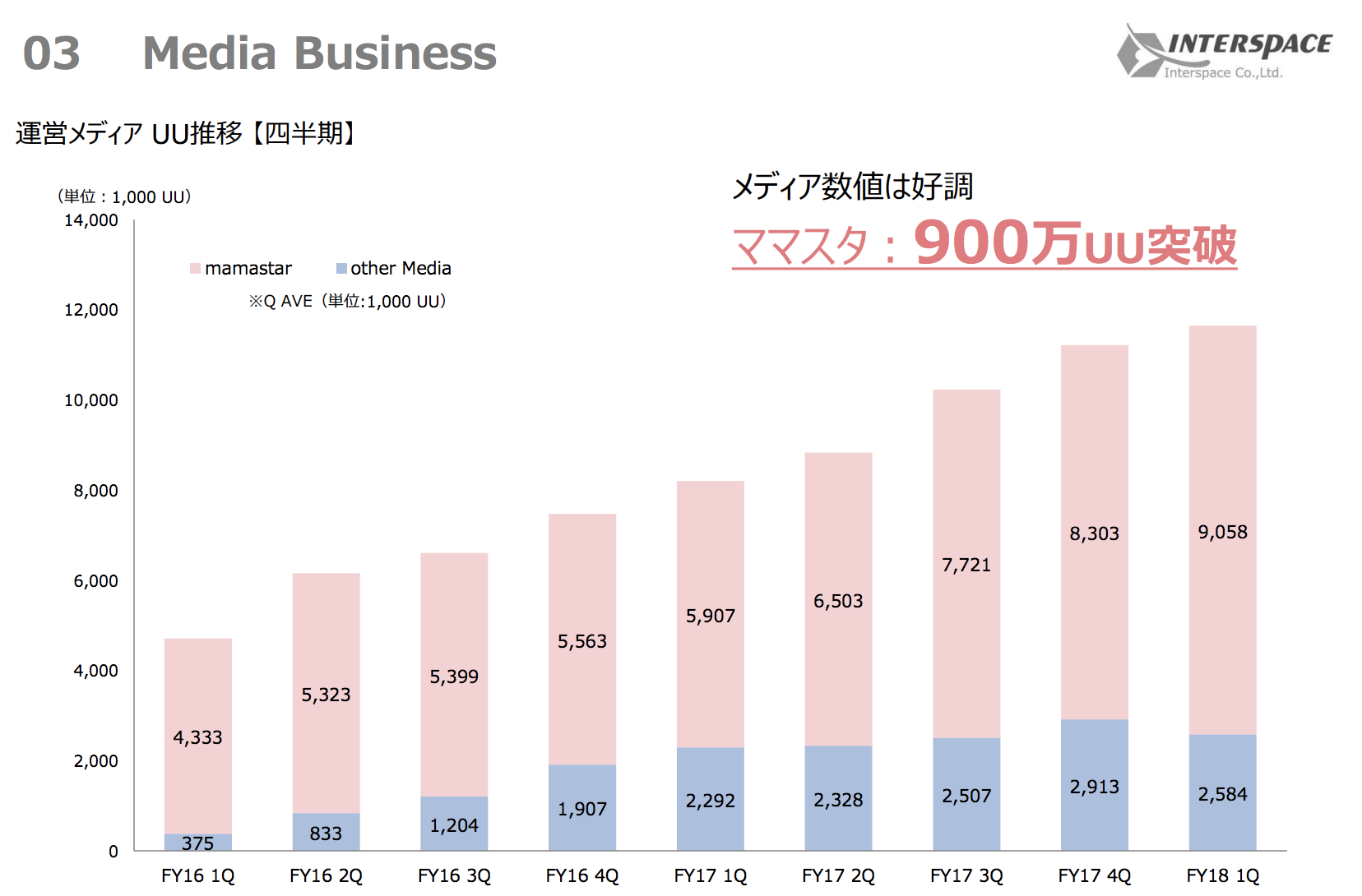

もう一つの事業は、日本最大級のママ向けコミュニティサイト「ママスタジアム」です。

ママスタジアムは2007年10月に事業譲受したメディアサイトで、2013年8月には月間利用ユーザー100万人、2016年2月には500万人を突破するなど、利用者が増え続けています。

掲示板やコラム、レビューやニュースなど、育児中のママユーザーが手軽にアクセスできるコンテンツを掲載。

掲示板では朝のワイドショー「スッキリ」が人気。

コラムでは、有名人へのインタビューを掲載。

「ママスタ」のユニークユーザー数は、直近では900万を突破しているとのこと。

その他インタースペースでは、ママのための子育て情報マガジン「ママスタセレクト(2012年9月開始)」を配信するほか、占いアプリ「電話とチャットでウラナッテ」などのモバイルコンテンツも展開。

また、女性向けトレンドメディア「4MEEE」の運営元である「ロケットベンチャー」も買収しています。

ロケットベンチャーは、2015年にEコマース企業のエニグモに買収されていましたが、エニグモから事業譲渡された形になります。

エニグモが女性向けメディア「4MEEE」運営のロケットベンチャーを譲渡

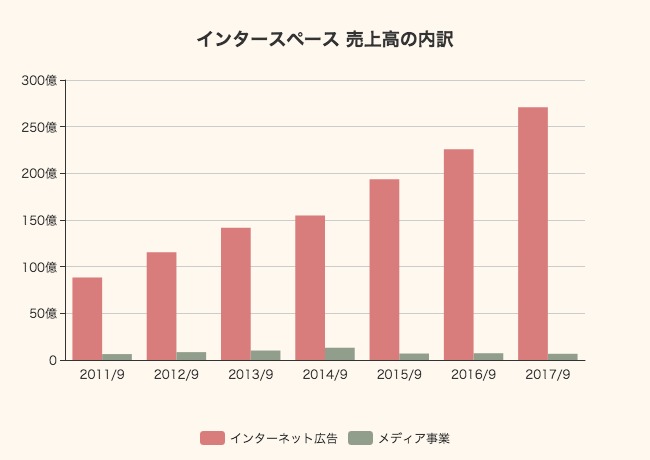

売上高の内訳を見てみます。

売上が伸びているのはメインのインターネット広告事業で、メディア事業の売上は2014/9期に13億円の売上をあげたのをピークに、7億円以下まで減少しています。

メディア事業の売上が減少している原因は、2011年にグループ会社化した(株)more gamesのソーシャルゲーム事業が伸び悩んだため。(株)more gamesは2015年9月に全株式を売却しています。

インターネット広告事業

インターネット広告事業に関しては、「Eコマース」カテゴリの健康食品、「サービス」カテゴリの人材、エステなどが堅調。

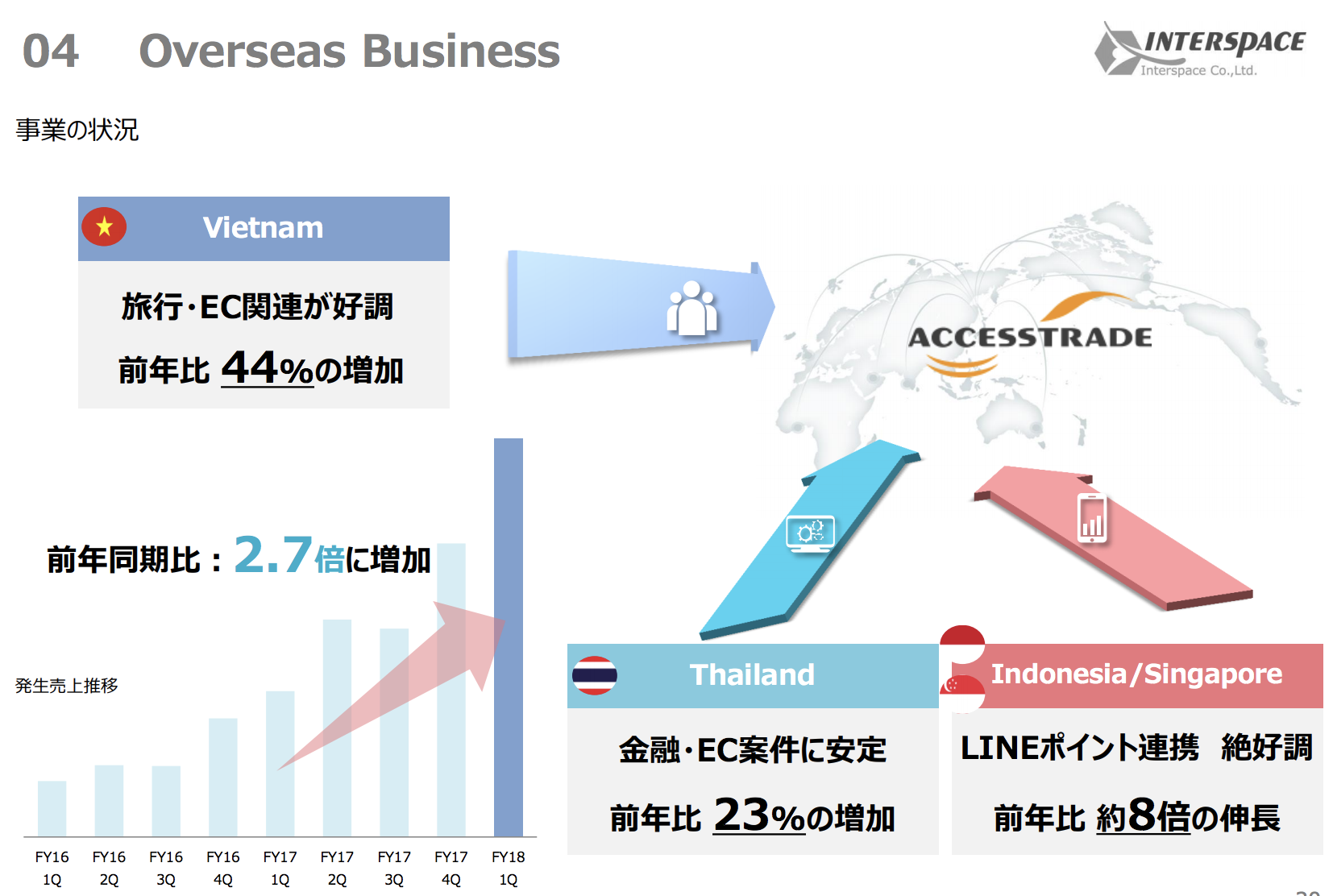

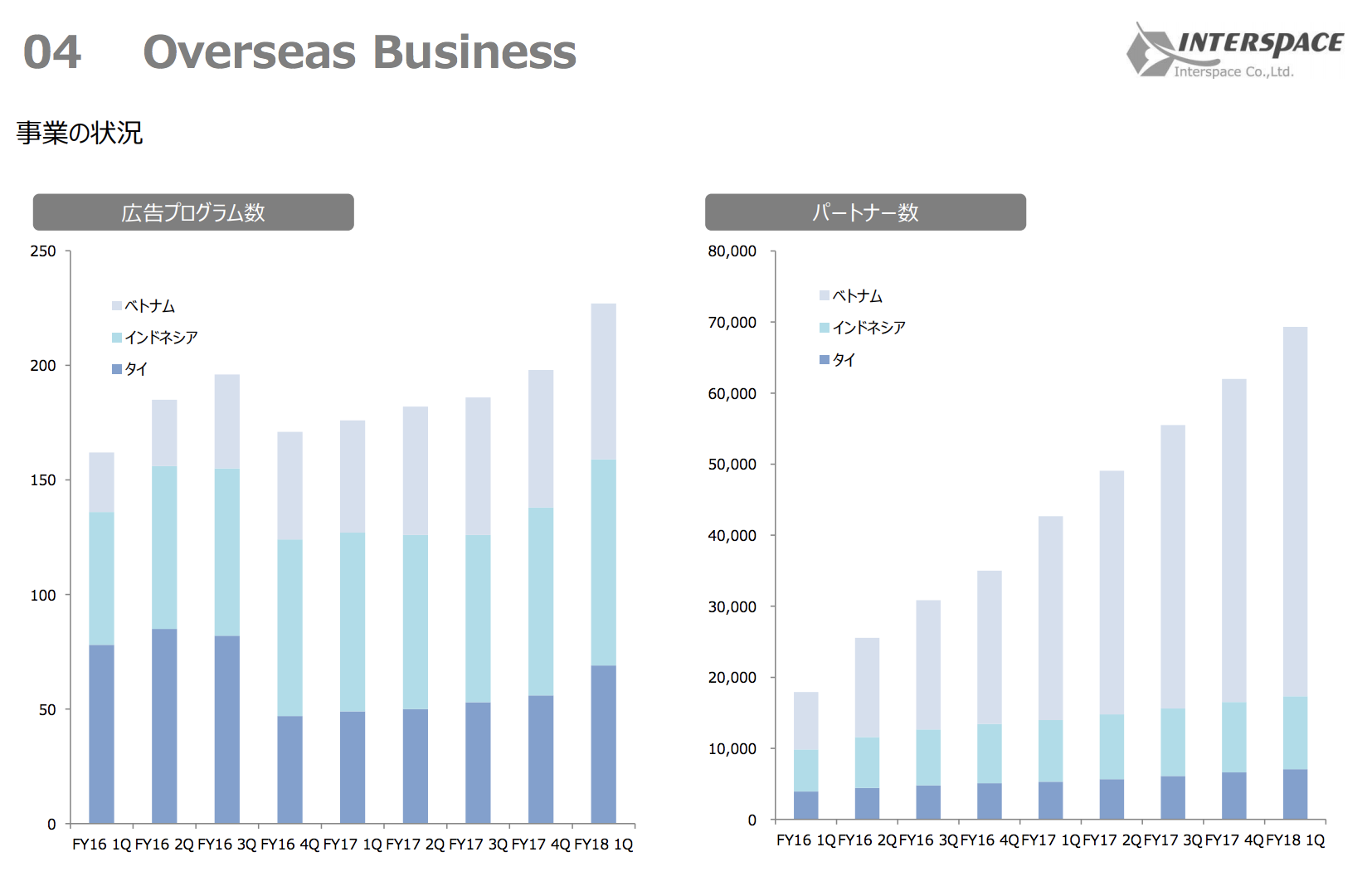

海外事業では、インドネシアやタイにおいてLINEポイント内のアフィリエイト広告を取り扱い始めたとのこと。

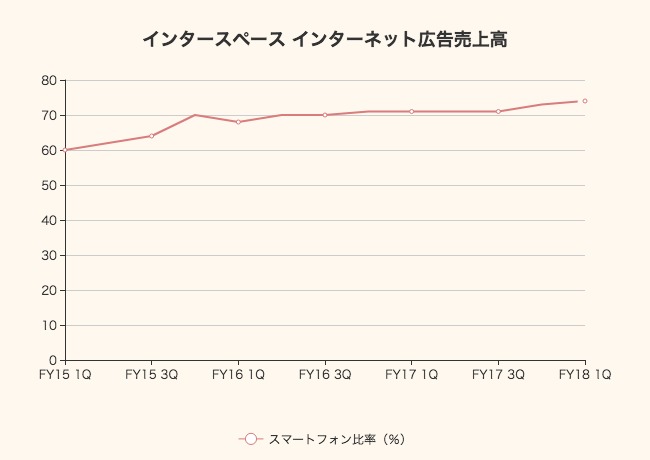

インターネット広告事業の売上のさらに内訳(四半期ベース)です。

季節性はありますが、右肩上がりに成長を続けています。

直近の売上を見ると、アクセストレードが51億円、ストアフロントアフィリエイトが11億円の売上。

スマートフォン比率は上昇を続け、74%に達しています。

その他の事業数値

続いて、バランスシートやキャッシュフローなど、そのほかの事業数値をまとめます。

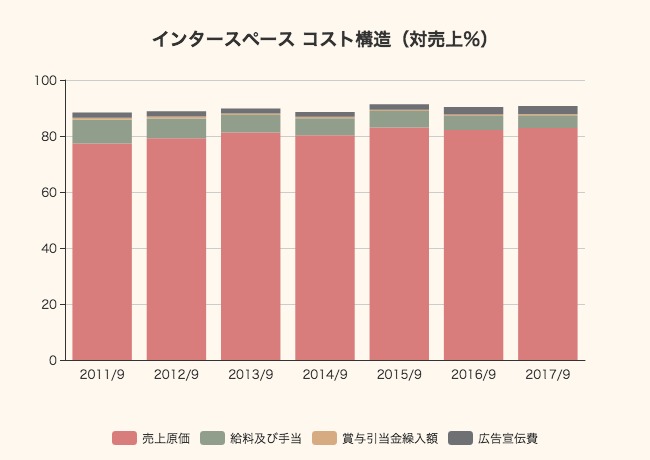

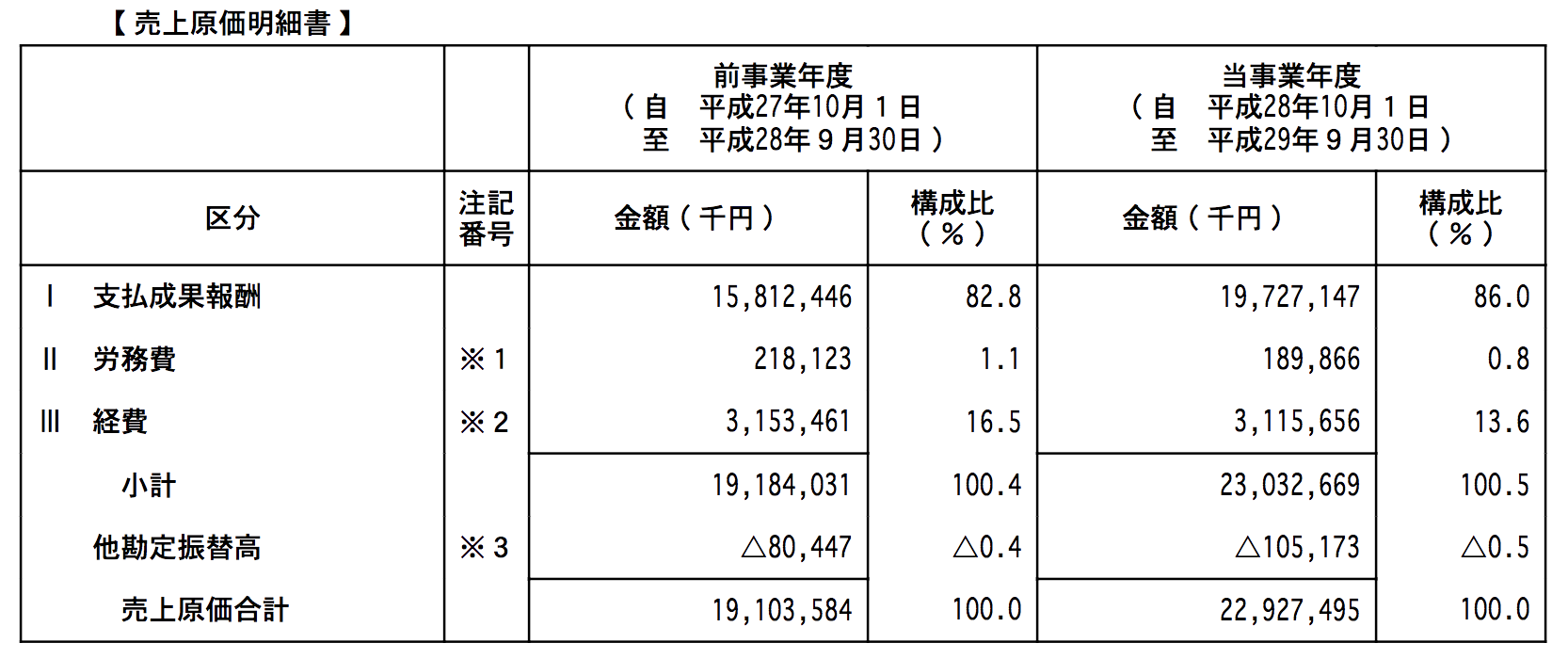

コスト構造

売上原価率が83%と、インターネット企業としてはかなり高い水準です。

これは、売上原価の中にアフィリエイトの支払成果報酬も含まれているため。

逆に言うと、アフィリエイトによる広告売上のうち20%ほどはプラットフォームの収益になるというわけで、いわゆる「テイクレート」は高めです。

決算資料にも書いてありました。

リアルアフィリエイトの方は20%くらいの粗利益だそうです。

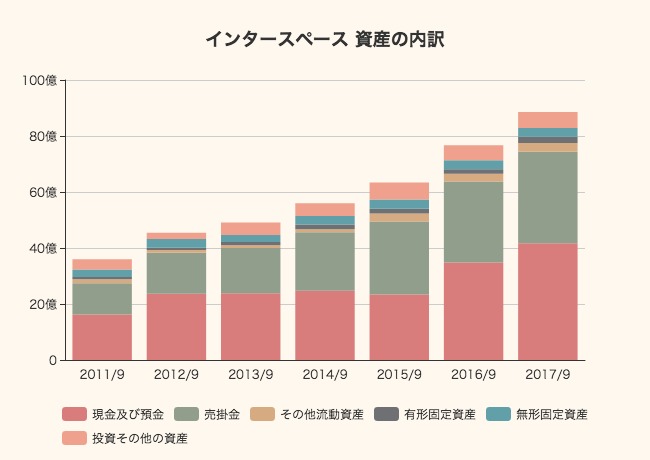

資産の状況

総資産は88億5670万円あり、そのうち現預金が41億7408万円。インターネット企業らしいキャッシュリッチさで、資産のほとんどを流動資産が占めています。

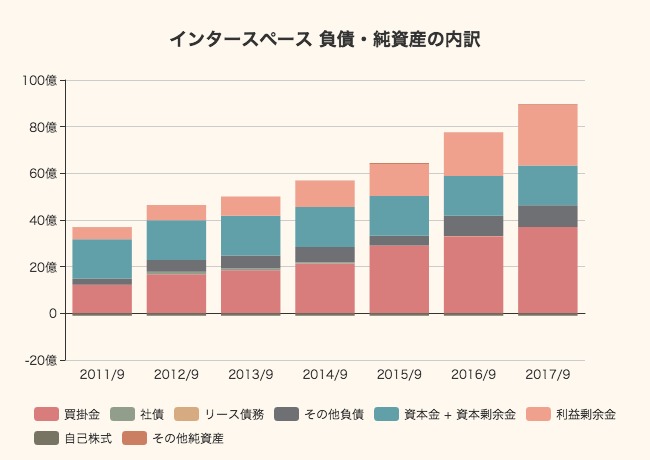

負債と純資産

バランスシートの反対側を見ると、買掛金などの流動負債が45億円と、全体の半分を占めています。

社債などの有利子負債は現在はほぼなく、利益剰余金が25億9121万円、資本金と資本剰余金の合計が17億円にのぼっています。

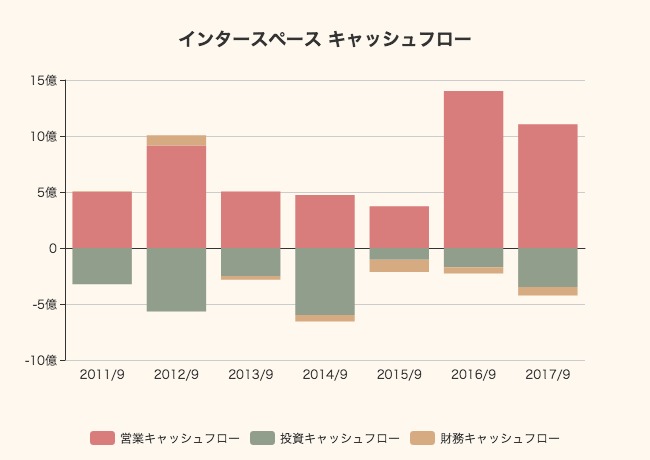

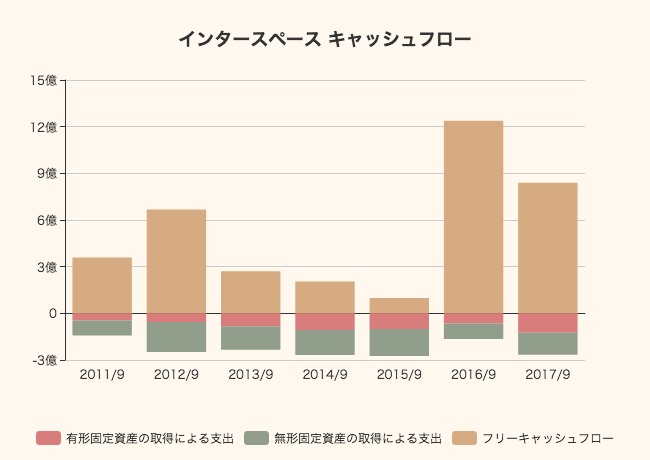

キャッシュフロー

ここ2年は10億円以上の営業キャッシュフローを稼いでおり、全体としては増加傾向にあるように見えます。

固定資産への支出は3億円に満たない水準で、ここ2年はフリーキャッシュフローも増えています。

2015年は、ソーシャルゲーム事業を行なっていたmore gamesの不調もあり、利益率を逼迫していたようです。

まとめ

個人的に、インタースペースは、「アクセストレード」でのアフィリエイト事業を粛々とやってきたようなイメージがありました。

しかし、蓋を開けてみると数多くの事業に挑戦しており、スクラップ&ビルドを繰り返してきた会社であることが分かります。

代表の河端氏のインタビューを見ると、海外進出への思いを感じさせる内容が多くあります。

インタースペースは、現時点でも国内売上が9割以上を占めるドメスティックな会社ではありますが、2013年にはジャカルタやタイ、2015年にはベトナムとシンガポールに現地法人を立ち上げるなど、海外へのチャレンジは続けています。

中でも、ベトナムのパートナー数が多く、調子が良さそうです。

また、無借金で現預金が40億円以上あることから、財務状況は比較的盤石で、M&Aにも注力する構えを見せています。

創業事業を超える事業をなかなか持つことができていないインタースペースですが、チャレンジを続ける中で新たな形態に進化することができるのでしょうか。

他の競合もチェックしながら、成り行きを見ていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer